시중은행은 '서울', 저축은행은 '지방' 연체율 높아

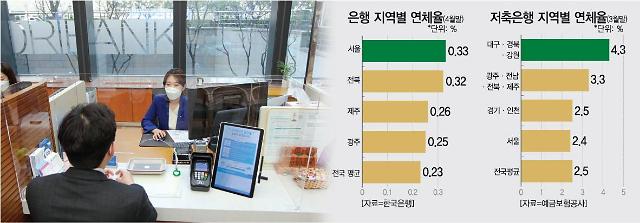

19일 한국은행 경제통계시스템에 따르면, 시중은행의 전국 연체율은 4월 기준으로 0.23%를 기록했다. 같은 기간 서울 지역 연체율은 0.33%로 평균치를 0.1%포인트나 상회했다. 이는 전국에서 가장 높은 수준이다. 이어 전북 0.32%, 제주 0.26%, 광주 0.25% 순으로 나타났다. 연체율이 가장 낮은 지역은 세종(0.08%)이었다. 이 외에 충남(0.13%)과 인천(0.1%)도 비교적 안정적인 수준에서 자금 관리가 이뤄졌다.

저축은행은 이와는 정반대되는 양상을 보였다. 예금보험공사 통계자료에 따르면, 서울 소재 저축은행의 연체율(3월 말)은 2.4%로 전국에서 가장 낮았다. 현재 저축은행은 지역 내 4~50%의 의무대출 비율 규제를 두고 있는 만큼, 이 지역 내 대출이 가장 안정적으로 관리되고 있는 셈이다. 연체율이 가장 높은 곳은 대구·경북·강원(4.3%)과 광주·전남·전북·제주(3.3%)였다. 전국 평균치는 2.5% 수준이다.

양 업권의 연체 흐름을 종합하면, 결국 전국 각지 곳곳에 연체 우려가 도사리고 있다는 답이 나온다. 최대 고비는 지난 2년간 대출 원금 만기 및 이자 상환 유예로 버텨왔던 소상공인들의 기댈 곳이 사라지는 9월이다. 금융권에선 이후 숨어있던 부실이 눈덩이처럼 드러날 것이란 비관적 전망이 주를 이룬다.

저축은행은 이와는 정반대되는 양상을 보였다. 예금보험공사 통계자료에 따르면, 서울 소재 저축은행의 연체율(3월 말)은 2.4%로 전국에서 가장 낮았다. 현재 저축은행은 지역 내 4~50%의 의무대출 비율 규제를 두고 있는 만큼, 이 지역 내 대출이 가장 안정적으로 관리되고 있는 셈이다. 연체율이 가장 높은 곳은 대구·경북·강원(4.3%)과 광주·전남·전북·제주(3.3%)였다. 전국 평균치는 2.5% 수준이다.

양 업권의 연체 흐름을 종합하면, 결국 전국 각지 곳곳에 연체 우려가 도사리고 있다는 답이 나온다. 최대 고비는 지난 2년간 대출 원금 만기 및 이자 상환 유예로 버텨왔던 소상공인들의 기댈 곳이 사라지는 9월이다. 금융권에선 이후 숨어있던 부실이 눈덩이처럼 드러날 것이란 비관적 전망이 주를 이룬다.

부실 폭탄 '자영업자·2금융권'부터 터진다

가장 큰 문제는 자영업자다. 작년 말 기준 전체 자영업자 대출 잔액은 909조2000억원으로 1년 새 13.2%가 급증했다. 코로나 이전인 2019년 말(684조 9000억원)과 비교하면 증가 폭은 32.7%까지 커진다. 금융당국은 이로 인한 혼란을 최소화하기 위한 다양한 방안을 세우고 있다. 예컨대 새 출발 기금을 통해 30조원 규모의 부실 및 부실 우려 채권을 매입해 대출을 최대 20년까지 나눠 갚을 기회를 제공하는 식이다. 은행에 ‘자율적으로 차주의 90∼95%에 만기·상환유예를 추가 연장해 주라'는 지침도 내놨다.

다만, 이러한 대책만으론 ’도미노 부실‘을 효율적으로 막기 어려울 거란 우려가 많다. 일단 은행의 경우, 자율적 관리란 뜻의 구체적 의미조차 아직 파악하지 못하고 있다. 추후 새 출발 기금에 대한 출연 강요가 기정 사실화되고 있는 상황에도 큰 압박을 느끼고 있다.

최근 천정부지로 뛰고 있는 대출 금리는 또 다른 악재다. 한국은행이 단계적 기준금리 인상을 강행하면서 시중에 도는 유동성은 하루가 다르게 말라가고 있는 상황에, 금리가 뛰면 이자 부담은 한층 커질 수밖에 없기 때문이다. 만약 대출자들이 무리해서 빚투(빚내서 투자)에 나섰다면 문제가 더욱 크다. 유동성 회수로 위험 자산인 가상화폐와 증시가 급격히 무너져 내리고 있는 게 이유다. 이어 부동산과 원자재 가격 역시 강한 조정을 받을 것이란 전망이 나온다. 실제로 부동산은 이미 고점을 찍고 하락세에 있다.

저축은행의 우려는 더욱 크다. 현재 업권 내 대출자 10명 중 7명 이상이 다중채무자인 상황에, 부실이 터지면 금리가 더 높은 저축은행이 신호탄이 될 가능성이 높다. 은행과 저축은행 간 금리 격차는 10%포인트 가까이 벌어진 상황이다. 한은에 따르면, 올 5월 말 기준 은행권 가계대출 가중평균금리는 연 4.14%, 저축은행은 연 13.14%를 각각 기록했다.

최근 수면 위로 떠오른 위변조 사업자 주택담보대출도 문제다. 이는 세금계산서 등 대출에 필요한 서류를 꾸미고 개인사업자로 둔갑시켜 저축은행에서 돈을 빌리는 걸 뜻한다. 집을 사업장으로 위조해 인터넷쇼핑몰 사업자 등으로 위장하는 방법이 흔히 사용됐다.

이 경우, 정부의 각종 금융지원을 받는 건 당연히 불가능하고 대규모 부실을 촉발할 가능성도 매우 높다. 담보인정비율(LTV)이 90%를 넘는 대출도 골칫거리다. 3월 말 기준 저축은행 사업자 주담대 중 LTV 80% 초과 대출은 48.4%, 90% 초과는 15.3%에 각각 달했다. 향후 부동산 경기 하락이 장기화하면, 회수 불능 상태에 놓일 가능성이 크게 높아질 수밖에 없는 구조다.

최근 천정부지로 뛰고 있는 대출 금리는 또 다른 악재다. 한국은행이 단계적 기준금리 인상을 강행하면서 시중에 도는 유동성은 하루가 다르게 말라가고 있는 상황에, 금리가 뛰면 이자 부담은 한층 커질 수밖에 없기 때문이다. 만약 대출자들이 무리해서 빚투(빚내서 투자)에 나섰다면 문제가 더욱 크다. 유동성 회수로 위험 자산인 가상화폐와 증시가 급격히 무너져 내리고 있는 게 이유다. 이어 부동산과 원자재 가격 역시 강한 조정을 받을 것이란 전망이 나온다. 실제로 부동산은 이미 고점을 찍고 하락세에 있다.

저축은행의 우려는 더욱 크다. 현재 업권 내 대출자 10명 중 7명 이상이 다중채무자인 상황에, 부실이 터지면 금리가 더 높은 저축은행이 신호탄이 될 가능성이 높다. 은행과 저축은행 간 금리 격차는 10%포인트 가까이 벌어진 상황이다. 한은에 따르면, 올 5월 말 기준 은행권 가계대출 가중평균금리는 연 4.14%, 저축은행은 연 13.14%를 각각 기록했다.

최근 수면 위로 떠오른 위변조 사업자 주택담보대출도 문제다. 이는 세금계산서 등 대출에 필요한 서류를 꾸미고 개인사업자로 둔갑시켜 저축은행에서 돈을 빌리는 걸 뜻한다. 집을 사업장으로 위조해 인터넷쇼핑몰 사업자 등으로 위장하는 방법이 흔히 사용됐다.

이 경우, 정부의 각종 금융지원을 받는 건 당연히 불가능하고 대규모 부실을 촉발할 가능성도 매우 높다. 담보인정비율(LTV)이 90%를 넘는 대출도 골칫거리다. 3월 말 기준 저축은행 사업자 주담대 중 LTV 80% 초과 대출은 48.4%, 90% 초과는 15.3%에 각각 달했다. 향후 부동산 경기 하락이 장기화하면, 회수 불능 상태에 놓일 가능성이 크게 높아질 수밖에 없는 구조다.

전문가들, 유예 종료는 옳은 방향…세부적 대응책 마련은 숙제

전문가들은 일단 코로나 관련 금융지원 연장 조치를 종료하는 것 자체는 올바른 방향으로 봤다. 이를 더 방치할 수록 그에 비례하게 연체 우려는 커질 수밖에 없기 때문이다. 다만, 이로 인한 충격을 최소화하려면 지금보다 더욱 정교한 정책적 대비안이 필요할 것으로 판단했다.

성태윤 연세대 경제학부 교수는 “전반적인 금리 상승기에 유예 조치를 더 끌고 가면, 부실 위험이 크게 늘어 (종료하는 건) 기본적으로 맞는 방향”이라며 “다만, 이로 인한 소상공인들의 피해를 최소화하기 위한 지금보다 더욱 정교한 대비책이 필요하다”고 말했다.

김대종 세종대 경영학과 교부도 “미국은 향후 3년 동안 강도 높은 금리 인상을 강행할 것이고, 한국도 이러한 기조를 따라갈 수밖에 없는 상황”이라며 “금융기관의 기준금리 외 가산금리 등을 더욱 정교하게 관리해 서민들의 부담을 최소화해줄 필요가 있다”고 주장했다.

성태윤 연세대 경제학부 교수는 “전반적인 금리 상승기에 유예 조치를 더 끌고 가면, 부실 위험이 크게 늘어 (종료하는 건) 기본적으로 맞는 방향”이라며 “다만, 이로 인한 소상공인들의 피해를 최소화하기 위한 지금보다 더욱 정교한 대비책이 필요하다”고 말했다.

김대종 세종대 경영학과 교부도 “미국은 향후 3년 동안 강도 높은 금리 인상을 강행할 것이고, 한국도 이러한 기조를 따라갈 수밖에 없는 상황”이라며 “금융기관의 기준금리 외 가산금리 등을 더욱 정교하게 관리해 서민들의 부담을 최소화해줄 필요가 있다”고 주장했다.

한영훈 기자han@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)