[사진=연합뉴스]

집을 담보로 매달 일정 금액을 연금처럼 받을 수 있는 주택연금을 초기에 더 많이 받을 수 있는 상품이 다음달 출시된다. 정기적으로 연금액을 올려 받을 수도 있다.

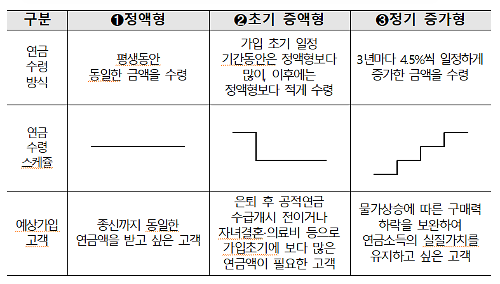

한국주택금융공사(주금공)는 오는 8월2일 가입자가 연금 수령액을 설계하는 주택연금을 출시한다고 28일 밝혔다. 주택연금은 집을 담보로 제공하고 금융기관 대출을 통해 매달 일정 금액을 평생 연금처럼 수령할 수 있도록 국가가 보증하는 금융상품이다. 현재는 매달 같은 금액을 지급하는 정액형 상품만 있는데 주금공은 '초기 증액형'과 '정기 증가형' 상품을 추가로 내놓기로 했다. 가입자의 경제활동 및 자금사정 등에 따라 연금수령 방식을 선택하게 해 안정적인 노후생활을 준비할 수 있도록 돕겠다는 취지다.

[자료=주택금융공사]

초기 증액형은 가입 초기 일정 기간에 정액형보다 더 많은 연금액을 받는 방식이다. 증액 기간을 3·5·7·10년 중 선택할 수 있다. 예컨대 5억원 규모의 주택을 소유한 60세 A씨가 초기증액형 5년짜리 상품에 가입하면, 5년 동안에는 정액형(106만1000원)보다 약 28% 많은 136만2000원을 받고, 6년차부터는 최초 수령액의 70% 수준 감소한 금액(95만3000원)을 평생 받게 된다. 초기 증액형은 퇴직 이후 국민연금 등 다른 연금을 받을 때까지 소득공백이 발생하거나 고령의 가입자와 의료비 등 추가 지출이 예상되는 경우 활용하면 좋다고 주금공은 설명했다.

정기 증가형은 최초 연금수령 후 3년마다 4.5%씩 증가하는 연금액을 수령하는 방식이다. A씨가 이 상품에 가입하면 처음에는 정액형(106만1000원)보다 적은 87만8000원을 매달 받게 된다. 하지만 75세부터는 정액형보다 많은 109만4000원을 받게 되고, 90세에는 136만3000원을 받을 수 있다. 정기 증가형은 주택연금 가입 후 물가 상승에 따른 구매력 저하가 우려되거나, 의료비 지출 등 생활비 증가에 대비하고자 할 때 유용하다.

주금공 관계자는 "지급유형별 연금대출 한도에는 차이가 없고 연금수령 스케줄에 따라 매월 받는 금액이 달라지는 것이므로 본인의 경제 상황을 정확히 파악해 선택하는 것이 중요하다"고 설명했다.

서대웅 기자sdw618@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)