[그래픽=아주경제]

대구에 거주하는 30대 여성 A씨는 지난해 사채업자로부터 200만원을 대출받았다. 그러나 실제로 받은 돈은 선이자 10%와 당일 일수금액을 제외한 176만원이었다. 65일간 4만원씩 총 260만원을 갚아야 하는 조건이었다. 연간 환산 이자율은 730%다. A씨는 불법인 줄 알았지만 급전이 더 아쉬웠다. 176만원을 손에 쥐었고 이후 투잡을 뛰며 돈을 갚아나갔지만 한계가 있었다. A씨는 결국 채무조정을 신청했다.

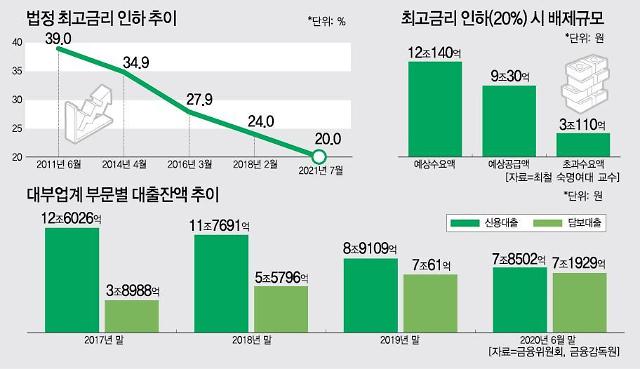

법정 최고금리 인하는 문재인 정부의 주요 금융 정책 중 하나다. '포용 금융' 일환으로 문재인 대통령의 대선 공약이기도 했다. 정부는 2018년 2월 종전 연 27.9%였던 최고금리를 24%로 낮췄다. 불법 사채시장으로 내몰리는 서민이 늘어날 것이라는 우려가 컸지만, 정부는 서민의 이자 부담 완화라는 취지를 강조했다. 그리고 오는 7월 최고금리를 20%로 또 한 번 인하한다. 3년 반 만에 최고금리가 약 8% 낮아지는 것이다. '전시 행정'에 저신용자만 뒤통수를 맞게 됐다고 업계는 꼬집는다.

"7월 최고금리 인하, 57만명 불법시장으로"

최고금리 인하로 몇 명의 저신용 서민들이 사채시장으로 내몰리는지를 나타내는 정확한 통계는 없다. 업계는 연간 적게는 20만명, 많게는 40만명 정도로 그 규모를 추산할 뿐이다. 금융당국은 2018년 2월 최고금리 인하로 약 4만~5만명이 불법 시장으로 넘어간 것으로 추정하고 있다.

확실한 점은 '선한 취지'로 시행한 최고금리 인하로 사각지대가 발생했다는 점이다. 정부가 이를 방치한 것은 아니다. 2018년 2월 최고금리 인하 전 금융위원회는 안전망 대출과 햇살론17과 같은 보완책을 내놨다. 하지만 사각지대를 메꾸기에는 역부족이었다. 전문가들은 "섣부른 정책이었다"고 입을 모은다. 조남희 금융소비자원 대표는 "더 촘촘한 정책을 마련했어야 했다"고 꼬집었다. 그는 "대통령 공약을 지키기 위해 너무 빠르게 정책을 시행한 점이 있었다"고 했다.

문제는 앞으로 사각지대 규모가 더욱 커질 수 있다는 점이다. 업계 관계자는 "2018년 2월(27.9→24%)과 올해 7월(24→20%) 최고금리 인하폭은 비슷하지만, 27%대에서 낮아지는 것과 24%에서 떨어지는 것은 비교할 수 없을 정도로 파급력이 다르다"고 했다. 최철 숙명여대 교수는 지난해 말 내놓은 보고서에서 오는 7월 최고금리 인하로 약 57만명의 저신용자가 불법 사금융 시장에 흘러 들어갈 것으로 추정했다.

사각지대 확대 우려가 커지는 것은 공급 부족 때문이다. 대부업체들은 그간 최고금리 인하로 신용대출 취급 비중을 줄여 왔다. 금융감독원에 따르면 대부업계의 신용대출 잔액 비중은 관련 통계를 집계하기 시작한 2009년 말 79%에서 지난해 6월 말 52%로 줄었다. 특히 이 비중은 2017년 말(76%) 이후 최근 2년 반 만에 급락했다. 업계 관계자는 "정부의 선한 정책이 서민들에게 부메랑이 돼 돌아갔다"고 말했다.

확실한 점은 '선한 취지'로 시행한 최고금리 인하로 사각지대가 발생했다는 점이다. 정부가 이를 방치한 것은 아니다. 2018년 2월 최고금리 인하 전 금융위원회는 안전망 대출과 햇살론17과 같은 보완책을 내놨다. 하지만 사각지대를 메꾸기에는 역부족이었다. 전문가들은 "섣부른 정책이었다"고 입을 모은다. 조남희 금융소비자원 대표는 "더 촘촘한 정책을 마련했어야 했다"고 꼬집었다. 그는 "대통령 공약을 지키기 위해 너무 빠르게 정책을 시행한 점이 있었다"고 했다.

사각지대 확대 우려가 커지는 것은 공급 부족 때문이다. 대부업체들은 그간 최고금리 인하로 신용대출 취급 비중을 줄여 왔다. 금융감독원에 따르면 대부업계의 신용대출 잔액 비중은 관련 통계를 집계하기 시작한 2009년 말 79%에서 지난해 6월 말 52%로 줄었다. 특히 이 비중은 2017년 말(76%) 이후 최근 2년 반 만에 급락했다. 업계 관계자는 "정부의 선한 정책이 서민들에게 부메랑이 돼 돌아갔다"고 말했다.

대부업 프리미어리그 업체 많아야 10곳 관측

오는 7월 최고금리 인하를 앞두고 정부는 여러 보완책을 준비 중이다. △중금리 대출 확대 △정책금융상품 공급 확대 △'대부업 프리미어리그' 도입 등이 대표적이다.

문제는 대부업 시장에 대한 정책이 부족하다는 점이라고 업계는 지적한다. 금리단층 해소 등을 위해 정책금융이나 1·2금융권에 정책을 집중하고 있는데, 대부 시장 자체에 대한 조치 없이는 사각지대 해소를 막을 길이 없다는 설명이다. 업계 관계자는 "그간의 정책을 보면 정부는 대부시장을 복지로 대체 가능하다고 보는 것 같다"고 말했다.

정부가 도입을 준비 중인 '대부업 프리미어리그' 제도는 정부가 대부업계에 내놓은 사실상 첫 당근책이다. 대부업 프리미어리그는 서민금융 우수 대부업체를 선정해 인센티브를 주는 제도다.

하지만 업계는 여기에서도 탁상공론이 발견된다고 입을 모은다. 정부는 프리미어리그 선정 업체 기준 중 하나로 서민 신용대출 실적을 뒀다. 신용대출 공급 축소에 대해 정부도 문제점으로 인지하고 있는 셈이다. 그러나 업계에서는 프리미어리그에 선정되면서까지 신용대출 취급이 가능한 업체는 많아야 10곳 정도에 불과할 것이라고 관측한다. 한 업체 대표는 "대부업체 입장에선 담보대출로 돈을 벌 수 있는데 굳이 돈 안되는 신용대출을 누가 취급하려 하겠느냐"고 했다. 은행 차입 등의 인센티브에 대해서도 실효성이 낮다는 지적이 나온다. 한 시중은행 관계자는 "정부가 내놓은 대책이니 안 할 수는 없겠지만 대부업체에 얼마나 대출해줄 수 있을지는 모르겠다"고 했다.

문제는 대부업 시장에 대한 정책이 부족하다는 점이라고 업계는 지적한다. 금리단층 해소 등을 위해 정책금융이나 1·2금융권에 정책을 집중하고 있는데, 대부 시장 자체에 대한 조치 없이는 사각지대 해소를 막을 길이 없다는 설명이다. 업계 관계자는 "그간의 정책을 보면 정부는 대부시장을 복지로 대체 가능하다고 보는 것 같다"고 말했다.

정부가 도입을 준비 중인 '대부업 프리미어리그' 제도는 정부가 대부업계에 내놓은 사실상 첫 당근책이다. 대부업 프리미어리그는 서민금융 우수 대부업체를 선정해 인센티브를 주는 제도다.

하지만 업계는 여기에서도 탁상공론이 발견된다고 입을 모은다. 정부는 프리미어리그 선정 업체 기준 중 하나로 서민 신용대출 실적을 뒀다. 신용대출 공급 축소에 대해 정부도 문제점으로 인지하고 있는 셈이다. 그러나 업계에서는 프리미어리그에 선정되면서까지 신용대출 취급이 가능한 업체는 많아야 10곳 정도에 불과할 것이라고 관측한다. 한 업체 대표는 "대부업체 입장에선 담보대출로 돈을 벌 수 있는데 굳이 돈 안되는 신용대출을 누가 취급하려 하겠느냐"고 했다. 은행 차입 등의 인센티브에 대해서도 실효성이 낮다는 지적이 나온다. 한 시중은행 관계자는 "정부가 내놓은 대책이니 안 할 수는 없겠지만 대부업체에 얼마나 대출해줄 수 있을지는 모르겠다"고 했다.

서대웅 기자sdw618@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)