※'중국 마이종목'은 주식시장에서 이슈가 되는 중국 종목을 소개하는 코너입니다. '마이'는 중국어로 '사다(買)'와 '팔다(賣)'를 모두 뜻하는 단어입니다. 영어로는 '나(My)'를 뜻하기도 하죠. 이 코너를 통해 아주경제 중국본부에서는 매일 독자들이 중국증시에서 궁금해할 만한 종목을 소개합니다. [편집자 주]

[자료=광다증권 보고서]

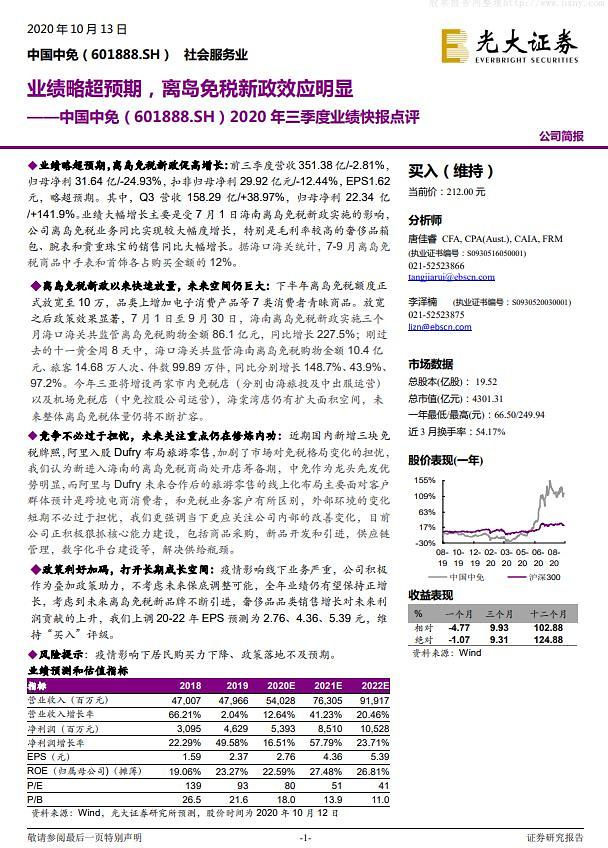

중국중면의 예비 실적보고서에 따르면 따르면 올해 3분기 매출은 전년 동기 대비 38.97% 증가한 251억 위안을 기록할 전망이며, 순익은 전년 동기 대비 141.9% 증가한 22억 위안을 기록할 전망이다. 실적이 크게 회복한 것이다. 중국 국내 관광 수요가 빠른 회복세를 보이는 데다, 하이난성 내국인 면세쇼핑 한도 완화 정책 등의 호재 덕분이다.

이에 따라 올해 누적 매출 하락폭도 줄었다. 올해 1~3분기 매출은 전년 동기 대비 2.81% 감소했는데, 이는 상반기 매출 하락폭인 22%에서 크게 축소된 것이다.

3분기 이후 실적 전망도 밝다. 지난 1~8일까지 국경절 황금연휴 기간 하이난성 면세점 수요가 폭발했기 때문이다. 이 기간 하이난성을 면세 쇼핑액은 10억5000만 위안으로 전년 동기 대비 149% 가까이 늘었다.

곽예지 기자yejik@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)