[사진=한진그룹]

대한항공은 ‘알짜’로 꼽히는 기내식과 기내면세점 사업부를 매각하기로 했다. 지난 4월 산업은행과 수출입은행으로부터 1조2000억원, 정부 기간산업안정기금 1조원을 지원 받은 데 따른 자구안 계획 중 하나다. 지원 조건은 2조원 이상 자본 확충이다. 이번 매각을 통해 약 1조원의 유동성을 확보할 계획이다.

앞서 추진한 송현동 용지 매각은 보류됐다. 서울시가 이 부지를 4671억원에 사들여 공원화한다는 계획을 밝히면서 입찰자는 한 곳도 없었다.

한 증권사 연구원은 “채권단과 약속을 지키는 과정에서 송현동 용지 매각이 어려워지자 기내식과 기내면세점 사업부 매각을 추진했다”며 “그룹 구조조정 방향과 엇갈리면서도 경영권 분쟁과 겹치는 부분이 있다”고 했다. 그는 “두 사업부는 조현아 전 부사장이 적극적으로 추진했기에 이번 매각이 성사되면 자금 조달과 조 전 부사장 경영 복귀를 완전히 차단할 수 있다”고 평가했다.

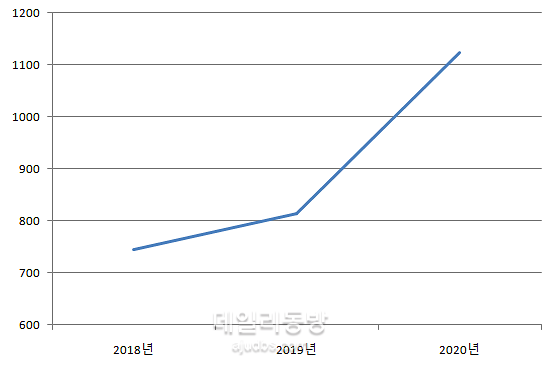

[대한항공 부채비율 추아(단위: %). 사진=나이스평가정보]

현재 대한항공 구조조정은 채권단이 주도하는 모습이다. 조 회장은 오히려 이 상황을 적극적으로 활용하고 있다는 점에서 주목받는다. 큰 틀에서 보면 한진칼 신주인수권부사채(BW) 발행도 같은 맥락이다. 조 회장의 경영권 방어를 위한 발판 마련하고 자금 조달도 하는 일거양득의 결과를 가져왔다.

이 연구원은 “현재 한진그룹이 내리는 모든 결정이 중대한 사안인 만큼 경영권을 지키면서 자금을 확충하는 방안을 고심했을 것”이라며 “어려운 시기를 극복하고 정상화한다면 그 자체로 경영능력을 입증하는 것인 만큼 조 회장에게 큰 기회”라고 분석했다.

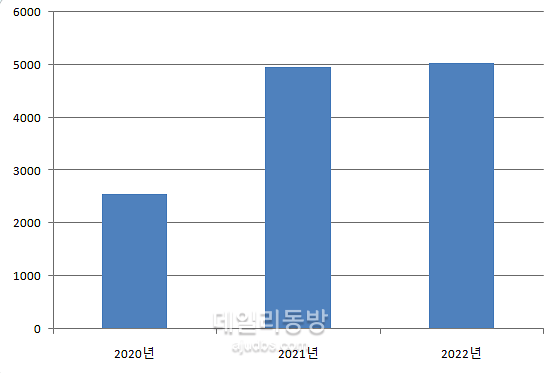

[대한항공 회사채 만기 기준 규모 현황(단위: 억원). 사진=금융투자협회]

한편 대한항공은 임원들이 신주인수권(유상증자)과 기존 보유 주식을 매도했다고 지난 6일 공시했다. 당시 시장 해석은 임원들이 증자 참여에 부정적이라는 의견과 우리사주 청약을 준비하기 위한 자금 마련이라는 두 가지 의견으로 갈렸다. 신주인수권만 포기했다면 현금화 목적인 만큼 전자에 해당하지만, 일부 임원들이 주식까지 시장에 내놓으면서 후자에도 무게가 실리고 있다.

우리사주가 보유한 대한항공 지분율은 1.46%(138만주)에 불과하다. 이를 고려하면 비록 배정된 물량은 완벽히 소화하진 못했지만, 임직원들은 상당히 적극적으로 나섰다고 볼 수 있다. 역으로 보면 이번 청약 결과를 ‘흥행’이라 판단하긴 어렵다. 일반 주주 참여는 부진한 탓이다. 대한항공 전망에 대한 불확실성이 크게 작용한 것으로 풀이한다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)