잊힌 듯한 '뱅크사인'이 은행권에서 다시 입에 오르내리고 있다. 공인인증서의 독점적 지위가 사라지면서 민간 인증서의 '춘추전국시대'가 열리게 됐지만, 뱅크사인은 경쟁력이 떨어져 민간에서 더 도태될 것이라는 전망에서다.

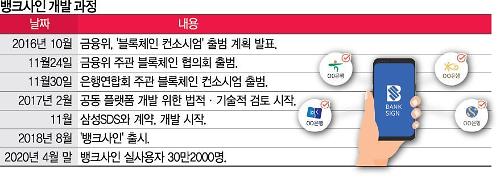

뱅크사인은 은행연합회 주도로 16개 은행이 합심해 만든 본인 인증 플랫폼으로, 2018년 8월 출시됐다. 블록체인 기술을 기반으로 만들어졌다는 점에서 출시 초기 주목받았다.

하지만 현재 은행권이 바라보는 뱅크사인의 전망은 차갑다. 기존 공인인증서와 다를 바 없는 데다, 적지만 사용자가 있어 '계륵'이 됐다는 평가다. 실사용자 수는 지난달 말 기준 30만2000명에 그친다.

뱅크사인 개발의 취지는 좋았다. 타행을 이용할 때마다 인증서를 등록해야 하는 기존 공인인증서 이용의 불편함을 없애고, 한 은행에서 발급받으면 별도의 등록 절차 없이 모든 은행에서 사용할 수 있는 인증서를 만들자는 것이었다.

이러한 취지는 개발 과정에서 무너졌다. 책임 소재가 먼저 불거졌다. A은행에서 발급받았는데 B은행에서 사용하다 사고가 발생하면, 어느 은행에 책임을 물어야 하냐는 문제였다. 결국 다른 은행에서 사용하려면 등록하도록 설계를 바꿨다. 기존 공인인증서와 같은 방식이다.

감독당국의 가이드라인도 이용 편의성을 떨어뜨리는 데 한몫했다. 고객이 약관을 볼 수 있도록 팝업을 반드시 띄웠다가 사라지게 하는 기능 등을 플랫폼에 넣어야 했다. 여기에 각 은행의 내부통제 기준을 적용하려다 보니, 뱅크사인으로 구현할 수 있는 서비스가 더욱 제한됐다.

은행권 관계자는 "보안성과 편의성은 반비례하는데, 당국은 보안성에만 집중했다"며 "보안 수준은 상향됐지만 불편함 때문에 기존 공인인증서보다 고객 평가가 좋지 않다"고 말했다.

공인인증서 제도가 폐기되면서 카카오페이, 각종 DID 컨소시엄 등 민간 인증서비스 간 경쟁이 본격화됐지만, 인증시장에서 뱅크사인을 내세우기 힘들다는 지적이 나오는 배경이다.

2016년 10월 금융위원회는 '2단계 핀테크 발전 로드맵' 기본방향을 발표하며 '금융권 공동 블록체인 컨소시엄'을 연내 출범하겠다고 밝혔다. 사전에 은행들과 협의된 내용이 아니었다. 당시 미국 실리콘밸리에서 'R3-CEV'라는 블록체인 컨소시엄이 회원을 모집하고 있었는데, 이에 뒤처질 수 없어 추진을 밀어붙였다는 게 은행권의 설명이다.

결국 그해 11월 24일 금융위 주관의 블록체인 협의회가 출범하고, 같은 달 30일 은행연합회 컨소시엄이 만들어졌다. 은행권 관계자는 "컨소시엄 출범 자체가 졸속이었다"고 평가했다. 또 다른 관계자는 "사용자가 아예 없는 것이 아니어서 폐기하기도 힘들다"며 "은행들은 뱅크사인 운영을 위한 분담금만 내는 상황"이라고 말했다.

뱅크사인은 은행연합회 주도로 16개 은행이 합심해 만든 본인 인증 플랫폼으로, 2018년 8월 출시됐다. 블록체인 기술을 기반으로 만들어졌다는 점에서 출시 초기 주목받았다.

하지만 현재 은행권이 바라보는 뱅크사인의 전망은 차갑다. 기존 공인인증서와 다를 바 없는 데다, 적지만 사용자가 있어 '계륵'이 됐다는 평가다. 실사용자 수는 지난달 말 기준 30만2000명에 그친다.

뱅크사인 개발의 취지는 좋았다. 타행을 이용할 때마다 인증서를 등록해야 하는 기존 공인인증서 이용의 불편함을 없애고, 한 은행에서 발급받으면 별도의 등록 절차 없이 모든 은행에서 사용할 수 있는 인증서를 만들자는 것이었다.

감독당국의 가이드라인도 이용 편의성을 떨어뜨리는 데 한몫했다. 고객이 약관을 볼 수 있도록 팝업을 반드시 띄웠다가 사라지게 하는 기능 등을 플랫폼에 넣어야 했다. 여기에 각 은행의 내부통제 기준을 적용하려다 보니, 뱅크사인으로 구현할 수 있는 서비스가 더욱 제한됐다.

은행권 관계자는 "보안성과 편의성은 반비례하는데, 당국은 보안성에만 집중했다"며 "보안 수준은 상향됐지만 불편함 때문에 기존 공인인증서보다 고객 평가가 좋지 않다"고 말했다.

공인인증서 제도가 폐기되면서 카카오페이, 각종 DID 컨소시엄 등 민간 인증서비스 간 경쟁이 본격화됐지만, 인증시장에서 뱅크사인을 내세우기 힘들다는 지적이 나오는 배경이다.

2016년 10월 금융위원회는 '2단계 핀테크 발전 로드맵' 기본방향을 발표하며 '금융권 공동 블록체인 컨소시엄'을 연내 출범하겠다고 밝혔다. 사전에 은행들과 협의된 내용이 아니었다. 당시 미국 실리콘밸리에서 'R3-CEV'라는 블록체인 컨소시엄이 회원을 모집하고 있었는데, 이에 뒤처질 수 없어 추진을 밀어붙였다는 게 은행권의 설명이다.

결국 그해 11월 24일 금융위 주관의 블록체인 협의회가 출범하고, 같은 달 30일 은행연합회 컨소시엄이 만들어졌다. 은행권 관계자는 "컨소시엄 출범 자체가 졸속이었다"고 평가했다. 또 다른 관계자는 "사용자가 아예 없는 것이 아니어서 폐기하기도 힘들다"며 "은행들은 뱅크사인 운영을 위한 분담금만 내는 상황"이라고 말했다.

[그래픽=아주경제]

서대웅 기자sdw618@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)