[사진=금융감독원, 각 금융사]

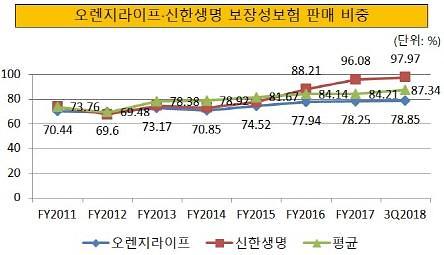

6일 금융권과 금융감독원에 따르면 오렌지라이프의 지난해 누적 3분기(1~9월) 보장성보험 판매 비중은 78.85%에 불과하다. 전체 생보사의 평균치가 87.34%임을 감안하면 매우 낮은 수준이다. 특히 계열사인 신한생명(97.97%)과도 격차가 크다.

과거 저축성보험은 일시적으로 환입되는 보험료 규모가 커 단기간에 수입보험료를 대폭 늘릴수 있는 효자상품으로 꼽혀왔다. 그러나 2022년 도입이 예고된 새로운 국제회계기준(IFRS17) 하에서는 책임준비금을 대규모로 적립해야하는 부담이 발생한다.

때문에 대부분 생보사는 보장성보험으로 눈을 돌렸다. 보장성보험은 판매 직후 얻을 수 있는 수입보험료가 적지만 대신 이익을 꾸준히 낼 수 있다. 아울러 IFRS17이 도입되더라도 보험사의 책임준비금 부담이 적다. 때문에 대부분 생보사는 최근 몇 년 동안 저축성보험 판매를 대폭 줄이고 보장성보험 판매를 늘리는 체질 개선을 추진하고 있다.

이는 오렌지라이프가 이 기간 두 차례(2013년 MBK파트너스, 2017년 신한금융지주) 매각 절차를 밟은 영향이 크다. 회사 매각 전후로 영업실적 악화를 불러올 수 있는 저축성보험 판매 축소를 쉽사리 결정하기 어려웠다는 의미다. 그러나 이 결정은 오렌지라이프를 상위 10개 생보사 중에서 가장 체질 개선에 뒤처지도록 만들었다.

오렌지라이프의 체질 개선 문제는 새로운 대주주인 신한금융그룹의 큰 고민 가운데 하나다. 다른 생보사보다 늦어진 체질 개선을 발빠르게 진행하기 위해서 영업실적 악화가 예상되기 때문이다.

실제 오렌지라이프처럼 체질 개선이 늦었다는 평가를 받은 농협생명은 지난해 급속도로 진행하는 과정에서 당기순손실을 냈다. 계열사인 신한생명도 2017년 보장성보험 판매 비중을 90% 이상으로 끌어올리는 과정에서 당기순이익이 2016년 대비 19.9% 줄었다.

보험업계 관계자는 "다른 회사가 무리해서라도 체질 개선에 나선 반면 오렌지라이프는 매각을 우선하느라 체질 개선에 신경을 쓰지 못했다"며 "뒤늦게 체질을 개선하느라 당장 인수한 자회사의 실적이 악화되면 신한금융그룹 입장에서 좋지는 않을 것"이라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)