[자료=금감원]

신용카드 연체가 빠르게 늘어나고 있다. 정부의 1금융권 대출규제가 이어지면서, 비교적 대출승인이 쉬운 카드론이나 현금서비스 이용자가 증가한 영향이 큰 것으로 풀이된다. 하지만 금리 인상 등으로 차주들의 부실이 우려되면서 카드사들의 리스크 또한 불가피할 것으로 보인다.

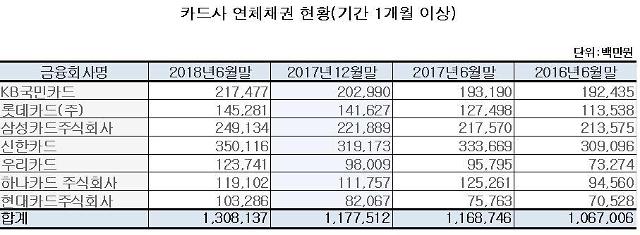

29일 금융감독원 정보통계시스템을 보면 6월말 기준 7개 전업계 신용카드사의 1개월 이상 연체채권은 1조3081억원으로 집계됐다. 이는 작년 말 1조1775억원 대비 11.09%가 증가한 수치다. 전년 동기(1조1687억원) 대비로는 11.92%가 늘었다. 반년 새 1400억원 가까이 증가한 것이다.

카드사별로 살펴보면 신한카드의 1개월 이상 연체채권 잔액은 3501억원으로 가장 많고 삼성카드(2491억원), KB국민카드(2175억원), 롯데카드(1453억원), 우리카드(1237억원), 하나카드(1191억원) 순이다.

경기부진과 함께 1금융권 대출 규제가 이어지면서 차주들의 카드론 사용률이 증가했고, 가맹점수수료율 인하로 이자 수익에 기댈수밖에 없는 카드사들 역시 공격적으로 대출 영업을 펼쳤기 때문으로 풀이된다.

카드업계는 연체율 관리에 적극적인 만큼 큰 문제는 없다고 말하고 있다. 한 카드사 관계자는 "카드사의 연체 관리는 결제일 날 결제가 되지 않으면 결제미납에 대한 문자와 안내전화가 나간다"면서 "연체가 더 진행될 경우 카드 정지 외에 채권회수에 직접 나서거나 신용정보사 채권추심직원을 통해 연체율을 관리하고 있다"고 말했다.

하지만 우려의 목소리는 높다. 한 금융권 관계자는 "카드론 이용자들은 상당수가 다중채무자로 구성돼 있다"면서 "1금융권의 주택담보대출과 카드론이 동시에 연체되면 1금융 빚을 갚는 게 우선인 만큼 불경기 때는 카드 연체율이 올라갈 수밖에 없다"고 말했다.

이어 그는 "향후 기준금리 인상, 경기 불황에 다중채무자들의 이슈가 불거지면 연채채권 규모는 더 커지고 카드사들이 고스란히 리스크를 안을 수밖에 없을 것"이라고 우려했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)