아주경제 채명석 기자 = 중소기업의 경쟁력 제고를 위해 2011년에 도입된 중소기업적합업종 제도가 당초 도입 취지와는 달리 중소기업의 성장성·수익성은 물론 경쟁력 확보에도 실익이 적었다는 연구결과가 나왔다.

전국경제인연합회(이하 전경련)이 명지대 경제학과 빈기범·우석진 교수에게 연구 의뢰해 17일 발표한 ‘중소기업적합업종 제도가 중소기업에 미치는 영향’ 보고서에 따르면, 적합업종 지정은 해당 업종 내 중소기업의 총자산성장률, 총고정자산성장률 등 성장성 지표에 부정적인 영향을 미치는 것으로 나타났고, 총자산순이익률(ROA), 자기자본이익률(ROE), 매출액 영업이익률 등 중소기업의 수익성과는 뚜렷한 인과관계를 가지지 않는 것으로 분석됐다. 뿐만 아니라 총자산 대비 자본지출(CAPEX)을 감소시키는 등 중소기업의 경쟁력 지표에 부정적인 영향을 미치는 것으로 나타났다. CAPEX는 기업이 미래의 이윤을 창출하기 위해 기업이 기계장비, 토지, 건물 등의 물적자산을 획득하거나 이를 개량할 때 지출된 비용으로 기업의 투자역량을 위한 수치로 활용된다.

빈 교수는 “적합업종제도가 중소기업의 경영실적에 부정적인 영향을 미칠 뿐만 아니라 자구노력에 대한 기여효과도 적은 만큼, 중소기업의 경쟁력 제고와 국민 경제 성장을 위해 도입된 적합업종제도의 정책적 타당성에 대하여 재평가할 필요가 있다”고 주장했다.

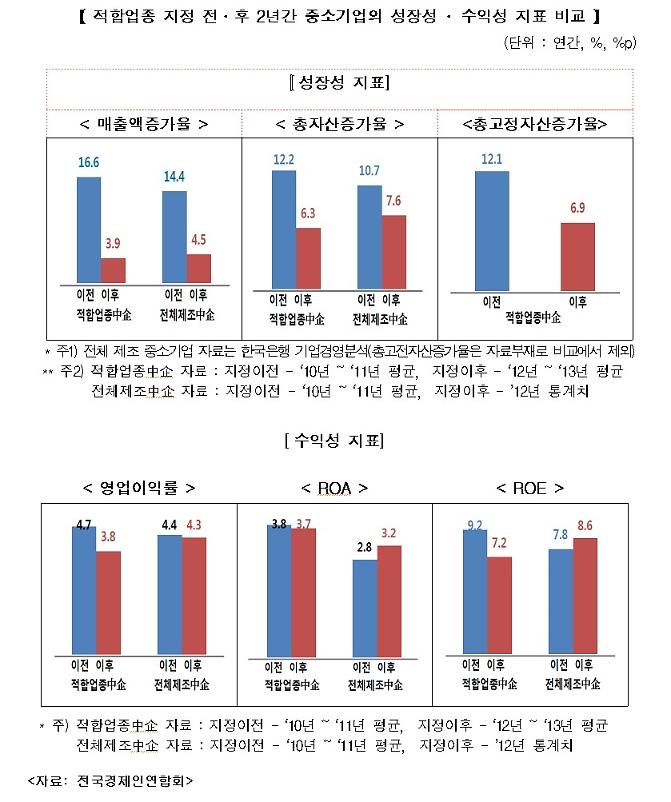

보고서는 적합업종 지정 이후 적합업종 영위 중소기업의 성장성 지표인 매출액증가율, 총자산증가율이 전체 제조 중소기업보다 더욱 빠른 속도로 둔화되고 있는 것으로 나타났다고 밝혔다. 적합업종 영위 중소기업의 매출액 증가율은 지정 이전 2년간(2010년~2011년) 연평균 16.6%에서 지정 이후 2년간(2012년~2013년) 3.9%로 12.7%p 둔화됐다. 전체 제조 중소기업의 매출액 증가율은 적합업종 지정 이전 2년간(2010년~2011년) 연평균 14.4%에서 지정 이후인 2012년 4.5%로 9.9%p, 둔화된 것보다 그 폭이 더 크다. 총자산 증가율 역시 적합업종 영위기업은 12.2%에서 6.3%로 5.9%p 둔화된 반면 전체 제조 중소기업은 3.1%p 둔화됐다.

적합업종 영위 중소기업의 수익성도 전체 중소기업에 비해 전반적으로 나빠졌다. 적합업종 영위 중소기업의 영업이익률은 지정 이전 평균 4.7%에서 지정 이후 평균 3.8%로, ROA는 3.8%에서 3.7%로, ROE는 9.2%에서 7.2%로 각각 0.9%p, 0.1%p, 2.0%p 둔화됐다. 반면, 전체 제조 중소기업의 영업이익률은 4.4%에서 4.3%로 0.1%p 둔화됐고, ROA는 2.8%에서 3.2%, ROE는 7.8%에서 8.6%로 각각 0.4%p, 0.8%p 증가했다.

적합업종 영위 기업들의 성장성과 수익성이 악화된 것은 반드시 적합업종 지정 때문이라고만 할 수는 없으므로, 적합업종 제도와 기업 성장성 및 수익성 지표간의 ‘인과관계(casual relationship)’ 분석이 필요하다. 빈 교수는 통계적 분석을 통해 적합업종 지정과 중소기업 경영실적간의 인과적 효과를 추론한 결과, 적합업종 지정은 중소기업의 성장성에 부정적 효과를 미친다고 분석했다. 즉, 적합업종 지정은 적합업종 영위 중소기업의 총자산증가율 및 총고정자산증가율을 각각 5.9%p, 7.1%p 감소시키는 것으로 추정됐다. 한편, 매출액 증가율도 0.6%p 감소시키는 것으로 추정되나, 유의미하지는 않는 것으로 나타났다.

적합업종 지정은 적합업종 영위 중소기업의 수익성에 뚜렷한 인과관계를 가지지 않는다고 분석됐다. 적합업종 지정은 ROA, ROE를 각각 0.2%p, 2.7%p 감소시키고, 영업이익률을 0.7%p 상승시키는 것으로 나타났으나 통계적으로 유의한 수준이 아니었다.

적합업종제도는 중소기업의 경쟁력 강화를 목적으로 한다는 점에서, 수혜 중소기업들 스스로의 자구노력이 중요하다. 보고서는 중소기업의 경쟁력 강화를 위한 자구노력 지표인 CAPEX, 연구개발(R&D) 지출, 무형자산증가율, 종업원수 증가율, 부채비율 5가지 지표에 대해서 적합업종 지정 전후 2년간 비교․분석한 결과, 부채비율을 제외하고 모두 나빠진 것으로 나타났다고 전했다. CAPEX 비율은 적합업종 지정 이전(2010년~2011년) 6.2%에서 지정 이후(2012년~2013년) 3.2%로 둔화됐다. R&D 지출비율은 지정 이전 1.1%에서 지정 이후 1.0%로 낮아졌다. 무형자산증가율은 지정 이전 3.0%에서 지정 이후 –3.5%로, 종업원수 증가율도 10.1%에서 8.7%로 나타났다. 다만 부채비율은 235.1%에서 211.8%로 개선되었다.

빈 교수는 적합업종 지정과 적합업종 영위 중소기업의 경쟁력 강화를 위한 자구노력간의 인과관계를 분석한 결과, 적합업종 지정은 CAPEX를 3.6%p 하락시키는 것으로 나타났다. 이는 적합업종 제도가 중소기업의 미래성장과 이윤 창출을 위한 설비투자에 부정적 영향을 미치는 것임을 의미한다. 적합업종 지정은 R&D 지출, 무형자산, 종업원수, 부채비율에는 뚜렷한 인과관계를 가지지 않는다고 분석됐다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)