(상) 현실반영 못하는 청약제도‘유명무실’

주택청약제도가 달라진 현실에 맞게 손질이 필요하다는 목소리가 커지고 있다. 무주택 기간이 높을 수록 청약기회가 늘어나는 가점제 방식이 현재의 상황을 제대로 반영하지 못하고 있고, 청약예금이나 청약부금은 청약 기회 조차 거의 주어지지 않고 있기 때문이다.

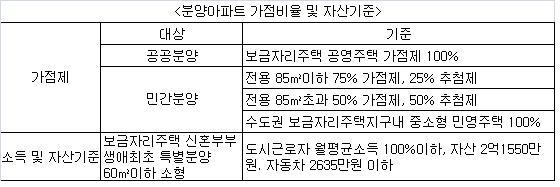

주택청약제도가 달라진 현실에 맞게 손질이 필요하다는 목소리가 커지고 있다. 무주택 기간이 높을 수록 청약기회가 늘어나는 가점제 방식이 현재의 상황을 제대로 반영하지 못하고 있고, 청약예금이나 청약부금은 청약 기회 조차 거의 주어지지 않고 있기 때문이다. 실제로 정부가 2007년 9월 청약가점제 중심으로 제도를 개편한 이후 신규 분양주택 청약에서 1~3순위내 마감되는 경우가 거의 없다. 부동산 시장이 침체된 것도 이유지만 가점제 방식으로 진행하다보니 집 있는 상태에서는 당첨되기가 사실상 불가능하다.

공급물량의 75%는 가점제로 점수를 계산한 뒤 25%만 추첨형식을 취하다보니 비싼 민영주택의 경우 대상자가 크게 줄 수밖에 없다. 더구나 청약당첨 후 계약을 하지 않거나 취소할 경우 몇 년간 청약자격이 사라져 불이익을 당할 수 밖에 없다.

이에 따라 일부 청약예정자들은 청약통장을 쓰지 않아도 되는 4순위에 접수를 해 계약을 하는 사례가 늘고 있다. 건설업체들도 이러한 점을 이용해 아예 4순위 대상자들을 중심으로 마케팅을 펼치기도 한다.

가점이 높은 사람들도 더 좋은 물량이 나올 때를 기다려 주택구입시기를 미루는 일까지 발생해 전세값만 오르는 상황이 벌어지고 있다.

새로 도입된 자산기준 자격도 상황에 맞지 않다는 지적이다. 최근 바뀐 보금자리주택 청약기준에 따라 앞으로 60㎡이하 보금자리 분양주택을 신청하려면 보유자산이 2억1550만원 이하여야 한다.

이는 앞으로 5차 보금자리주택지구부터 문제가 될 수 있다. 강남시범지구 본청약 물량 가격은 전용면적 59㎡가 2~3억원대다. 하지만 과천의 경우 현 시세 는3.3㎡당 2300만~2500만원. 시세의 80%를 분양가로 할 때 같은 주택형이라고 하더라도 분양가는 3억원을 넘어선다. 결국 보유자산이 2억원 정도인 당첨자가 이 주택을 구입하기 위해서는 1억원 이상 돈을 빌려와야 한다는 얘기다.

주택청약종합저축 도입도 청약제도 근간을 바꾸고 있다. 기존 청약예금이나 부금 가입자들이 설 곳이 더욱 없어졌다. 청약예금은 민영주택이나 중대형 공공주택, 청약부금은 민영 85㎡이하만 청약이 가능하다. 하지만 민영주택이나 중대형 공급 물량이 급감하고 있는데다 가점제까지 더해지면서 통장의 효용가치가 사라진 것이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)