인공지능(AI) 반도체를 중심으로 미국 기술주 강세가 이틀째 이어지면서 국내 증시도 상승 흐름을 이어갈 가능성이 커졌다. 다만 장 시작 전 발표되는 6월 수출 실적과 반도체 수출 증가율이 장중 투자심리를 좌우할 핵심 변수로 꼽힌다.

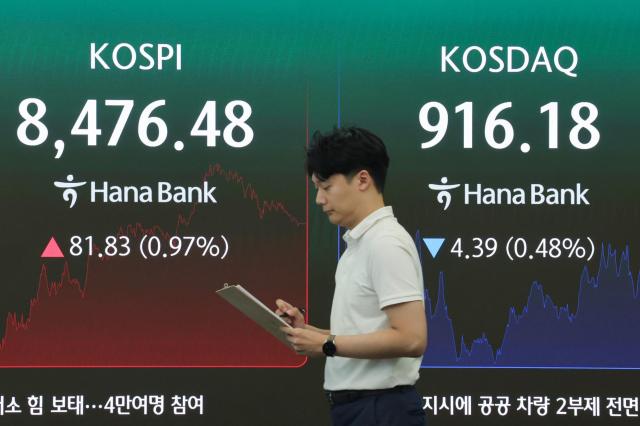

전날인 6월 30일 코스피는 전 거래일보다 81.83포인트(0.97%) 오른 8476.48에 거래를 마쳤다. 코스닥은 4.39포인트(0.48%) 내린 916.18로 장을 마감하며 하루 만에 숨 고르기에 들어갔다.

간밤 뉴욕증시는 AI 반도체와 대형 기술주 강세에 힘입어 상승세를 이어갔다. 30일(현지시간) 뉴욕증권거래소(NYSE)에서 다우존스30 산업평균지수는 전장보다 136.46포인트(0.26%) 오른 5만2319.20에 거래를 마쳤다. 스탠더드앤드푸어스(S&P)500지수는 58.93포인트(0.79%) 상승한 7499.36, 기술주 중심의 나스닥종합지수는 393.58포인트(1.52%) 오른 2만6213.72로 마감했다.

미국 증시는 중동 지정학적 리스크와 연방준비제도(Fed) 인사들의 매파적 발언에도 불구하고 반도체주가 시장을 견인했다. 엔비디아는 2.6%, 샌디스크는 10.9%, 마이크론은 0.8% 상승했다. 애플도 2.7%, 알파벳은 0.6% 오르며 대형 기술주 전반으로 매수세가 확산됐다.

시장에서는 미국과 이란의 협상 재개 여부를 둘러싼 불확실성이 이어지고 있지만 증시에 미치는 영향력은 이전보다 제한적이라는 평가가 나온다. 국제유가(WTI)는 배럴당 69.9달러 수준을 유지했고 미국 10년물 국채금리는 4.47%를 기록하며 시장은 지정학적 변수보다 기업 실적과 AI 투자 모멘텀에 다시 무게를 싣는 모습이다.

증권가에서는 이날 국내 증시도 미국 반도체주 강세와 코스피200 야간선물 상승에 힘입어 강세 출발을 예상했다. 특히 전날 종료된 반기말·분기말 리밸런싱 부담이 완화되면서 수급 환경도 이전보다 안정될 가능성이 제기된다. 국내 프리마켓(오전 8시~8시50분)에서 삼성전자는 0.50%, SK하이닉스는 1% 넘는 상승세를 보이고 있다.

이날 가장 큰 변수는 장 시작 전 발표되는 6월 수출 실적이다. 시장에서는 6월 수출이 전년 동기 대비 60.7% 증가할 것으로 예상하고 있다. 반도체 수출 증가율 역시 지난 5월 기록한 169% 수준을 유지할 수 있을지가 관심사다. 수출 모멘텀이 확인될 경우 최근 제기된 반도체 업황 피크아웃 우려를 완화하며 관련 업종의 투자심리를 다시 끌어올릴 수 있다는 전망이 나온다.

한지영 키움증권 연구원은 "미국 반도체와 M7 종목 강세, 코스피200 야간선물 상승 등을 감안하면 국내 증시도 강세 흐름을 이어갈 가능성이 높다"면서도 "6월 수출과 반도체 수출 실적이 업종별 주가 차별화를 결정하는 핵심 재료가 될 것"이라고 분석했다.

전문가들은 최근 증시 변동성을 키웠던 대외 변수보다 기업 실적과 업황을 우선적으로 볼 필요가 있다고 조언한다. 중동 리스크와 물가 우려가 완전히 해소된 것은 아니지만 이미 상당 부분 시장에 반영된 만큼 단기적으로는 반도체 업황과 실적 개선 여부가 증시 방향을 결정할 가능성이 크다는 설명이다.

7월부터 본격화되는 2분기 실적 시즌도 투자심리를 뒷받침할 요인으로 꼽힌다. 코스피 상장사의 2분기 영업이익 컨센서스는 최근 상향 조정되고 있으며 연간 이익 전망치도 개선되고 있다. 이에 따라 이날 국내 증시는 미국 기술주 강세에 더해 수출 지표가 기대치를 웃돌 경우 반도체를 중심으로 상승 탄력이 한층 강화될지 주목된다.

류소현 기자sohyun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)