3월 공모발행 시장은 주식·회사채·단기금융 전반에서 동반 확대되며 증가했다. 구성별로는 장기 조달보다 단기·구조화 자금 중심으로 쏠림이 강화되는 흐름이 뚜렷하게 나타났다.

금융감독원이 29일 발표한 ‘2026년 3월 중 기업의 직접금융 조달실적’에 따르면 전체 공모 발행 규모가 19조9832억원으로 전월 대비 3.8% 늘었다.

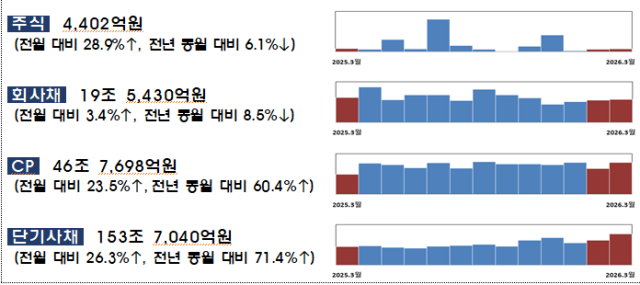

세부적으로는 주식과 회사채를 합친 공모 발행은 전월 대비 7335억원 늘었다. 주식 발행은 4402억원으로 28.9% 증가했다. 기업공개(IPO)는 2104억원으로 27.6% 감소했지만 유상증자가 2298억원으로 353.3% 급증하며 전체 증가를 주도했다. 기업공개(IPO) 건수 증가에도 불구하고 금액이 줄어든 반면, 유상증자가 실질적인 자금 조달 축으로 부상한 모습이다.

회사채는 19조5430억원으로 3.4% 증가했지만 내부 구성이 엇갈렸다. 일반회사채는 4조7810억원으로 6.5% 감소하며 발행이 위축됐다. 반면 금융채와 자산유동화증권(ABS)이 증가하며 전체 회사채 증가를 견인했다. 특히 ABS는 1조3196억원으로 전월 대비 208.7% 급증했다.

구조적으로 보면 3월 자금조달 시장의 특징은 ‘장기채 위축과 구조화·단기 확대’로 요약된다. 일반회사채는 차환 목적 비중이 85.6%로 대부분을 차지하며 신규 투자보다는 기존 부채를 연장하는 수준에 머물렀다. 발행물의 98.5%가 A등급 이상으로 집중되면서, 리스크를 감수한 신규 장기 투자보다 우량물 중심의 보수적 발행이 강화된 점도 특징이다.

반면 ABS 시장에서는 구조화 금융이 빠르게 확대됐다. P-CBO가 3166.3% 급증하고 금융회사 기초 자산 발행도 1269.5% 증가하면서 단순 채권 발행보다 신용보강 기반의 자금 조달이 빠르게 늘었다. 이는 금리 불확실성 속에서 기업들이 직접 채권 발행보다 자산 유동화 구조를 통한 우회 조달을 적극 활용하고 있다는 의미로 해석된다.

단기금융시장에서는 확장 속도가 더욱 두드러졌다. CP와 단기사채를 합친 발행액은 200조4738억원으로 25.6% 증가했다. 특히 CP는 23.5%, 단기사채는 26.3% 증가했다. 단기시장 확대는 단순한 유동성 수요 증가를 넘어 기업들의 자금 조달 전략이 장기보다 단기로 이동하고 있음을 보여준다.

3월 직접금융 시장은 ‘총량 증가에도 불구하고 질적 구조는 단기화’되는 흐름이 핵심이다. 겉으로는 발행 규모가 늘었지만, 내부적으로는 장기 회사채 발행이 줄고 유상증자·ABS·단기금융이 증가했다.

이는 현재 기업들이 투자 확대보다는 기존 부채 관리와 유동성 확보에 더 무게를 두고 있다는 의미로 읽힌다. 금리 환경이 완화되지 않은 상황에서 장기 자금 조달 부담이 여전히 높은 만큼, 기업들은 채권시장보다 단기시장과 구조화 금융을 활용한 조달 전략을 보이는 것으로 보인다.

김은기 삼성증권 연구원은 “올해 1분기를 제외하면 4월은 일반회사채 기준 10조7000억원 규모의 만기가 도래하는 등 상환 부담이 큰 구간”이라며 “그럼에도 회사채 발행금리 레벨이 올해 순상환이 많았던 2월보다도 높은 수준에 형성돼 있고, 미·이란 사태 장기화로 국채 금리 변동성까지 확대되면서 기업들의 회사채 발행이 지연되는 분위기”라고 말했다.

다만 그는 “과거 위기 국면과 달리 현재는 CP 금리가 낮게 유지되면서 단기자금 조달 여건이 양호하다”며 “회사채 금리 대비 CP·CD 금리 메리트가 커진 만큼 기업들이 회사채 순상환으로 부족한 자금을 CP나 은행대출로 보완하는 구조가 나타날 것”이라고 덧붙였다.

신동근 기자sdk6425@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)