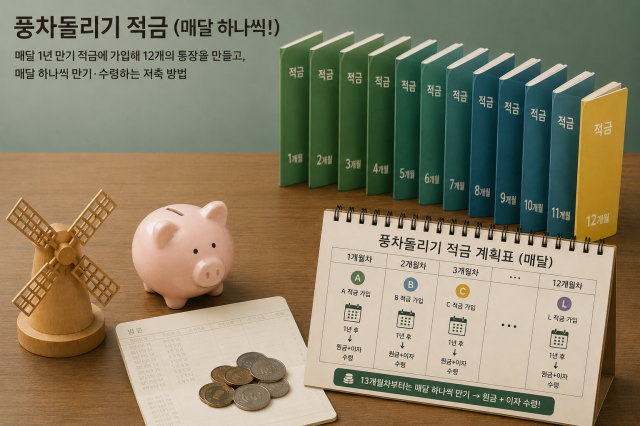

풍차돌리기는 이름 그대로 적금이 풍차처럼 매달 돌아가도록 만드는 저축법이다. 매달 하나씩 1년 만기 적금에 가입해 1년 동안 총 12개의 적금 통장을 만드는 방식이다. 첫 달에는 A적금에 가입하고, 둘째 달에는 A적금에 납입하면서 B적금을 새로 만든다. 셋째 달에는 A·B 적금에 각각 돈을 넣고 C적금을 추가하는 식이다. 이를 12개월 동안 반복하면 이후에는 매달 하나씩 적금이 만기를 맞아 원금과 이자를 돌려받게 된다.

예를 들어 매달 월 납입액 10만원짜리 연 4%의 1년 만기 적금에 하나씩 새로 가입하면 월 납입액은 첫 달 10만원에서 12개월째 120만원까지 늘어난다. 첫 1년 동안 납입하는 원금은 총 780만원이다. 이후에도 각 적금을 만기까지 유지하면 12개 계좌의 전체 납입 원금은 1440만원이 된다.

첫 번째 적금은 13개월째, 마지막 적금은 24개월째 만기를 맞는다. 계좌 하나당 만기 원금은 120만원이고 세전 이자는 약 2만6000원이다. 12개 적금의 세전 이자를 합하면 약 31만2000원, 일반과세 15.4%를 적용한 세후 이자는 약 26만4000원이다.

여러 개의 적금을 동시에 운용하는 만큼 중도해지 부담도 줄일 수 있다. 갑작스럽게 목돈이 필요하더라도 모든 적금을 해지할 필요 없이 만기가 가까운 상품이나 일부 적금만 활용하면 된다. 최근에는 긴급 일부 출금 기능을 제공하는 적금도 늘어나 해지 없이 자금을 활용할 수 있는 선택지도 많아졌다.

다만 매달 적금 수가 하나씩 늘어나는 만큼 납입 부담도 커진다. 매달 10만원씩 넣는다면 12번째 적금을 가입하는 달에는 총 120만원을 납입해야 한다. 사회초년생이라면 무리한 금액보다 꾸준히 유지할 수 있는 수준으로 시작하는 것이 중요하다. 부담스럽다면 6개월 만기 상품으로 주기를 짧게 가져가거나 자유적립식 상품을 함께 활용해 월 납부액을 유연하게 조절하는 것도 방법이다.

풍차돌리기는 적금 계좌를 여러 개 만든다고 수익률이 높아지는 방식은 아니다. 같은 금리와 같은 납입 시점이라면 계좌를 나눠도 이자 총액은 크게 달라지지 않는다. 만기를 분산하고 저축을 습관화하는 데 의미가 있다.

고금리 예적금 상품 어디서 찾나

풍차돌리기를 시작하려면 무엇보다 고금리 상품을 꾸준히 찾는 것이 중요하다. 대표적인 금리 비교 사이트로는 금융소비자정보포털 ‘파인’의 ‘금융상품 한눈에’ 서비스와 은행연합회, 저축은행중앙회 소비자포털 등이 있다. 네이버페이·토스·카카오뱅크·핀다·뱅크샐러드 등 예·적금 비교 플랫폼을 활용하는 것도 방법이다. 다만 특판 상품은 비교 사이트에 바로 반영되지 않는 경우도 있어 각 은행 홈페이지나 모바일 앱을 함께 확인해야 한다.현재 판매 중인 대표적인 고금리 상품으로는 SBI저축은행의 ‘마이홈적금’이 있다. 무주택자를 대상으로 하는 상품으로 기본금리 연 4.0%에 우대금리를 더하면 최고 연 8%를 받을 수 있다. 월 최대 50만원까지 납입할 수 있으며 무주택 세대주, 청년층, 저소득층 등을 대상으로 우대금리를 제공한다.

최고 연 10% 금리를 내세운 상품도 있다. 우리은행의 ‘우리 두근두근 행운적금’은 기본금리 연 3.0%에 행운카드 추첨을 통한 우대금리를 적용하면 최고 연 10%까지 받을 수 있다. 가입 기간은 6개월로 비교적 짧고 월 최대 50만원까지 납입할 수 있다.

신한저축은행의 ‘청포도 청년적금’은 기본금리 연 4%를 제공하며 가입 기간을 월 단위로 선택할 수 있는 것이 특징이다. 월 30만원까지 납입할 수 있으며 자동이체와 통장 미발행 등 조건을 충족하면 우대금리도 받을 수 있다.

다만 최고금리는 모든 가입자에게 적용되는 금리가 아니다. 우대 조건을 충족하거나 추첨에 당첨돼야 받을 수 있는 경우가 많다. 가입 전에는 기본금리와 우대 조건, 납입 한도, 실제 세후 이자를 따져봐야 한다.

특판 적금 가입을 위해 입출금 통장을 먼저 개설해야 하거나 최근 20영업일 이내에 타 금융기관을 포함해 신규 입출금 통장을 만들었다면 신규 가입이 제한될 수 있어 유의해야 한다.

김지윤 기자yoon0930@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)