[표=한국은행]

부동산 프로젝트파이낸싱(PF) 부실로 위축됐던 비은행예금취급기관이 회복세지만, 여전히 유동성과 신용 리스크에 대한 경계가 필요하다는 지적이 나왔다. 예금 입출금 변동성이 커지고 개인사업자와 가계대출 비중이 늘어나면서다.

한국은행이 23일 발간한 금융안정보고서에 따르면 비은행예금취급기관은 PF 구조조정과 연체율 관리 등 영향으로 자산건전성이 점진적으로 개선되고 있다. 예금보호한도 상향 등 제도 변화에 힘입어 자금조달과 자산 성장세도 회복되는 양상이다.

자금조달 여건도 다소 나아졌다. 2023~2024년 중 위축됐던 예수금은 올해 들어 양호한 자금조달을 바탕으로 다시 증가세가 확대됐다. 상호금융의 경우 정기예금을 중심으로 예수금 증가폭이 2023~2024년 중 8조1000억원에서 올해 1~3분기 9조3000억원으로 확대됐다.

저축은행은 PF 대출 부실 여파로 감소했던 예수금이 예금보호한도 상향 등의 영향으로 같은 기간 -2조3000억원에서 9000억원 증가로 전환됐다. 다만 정기예금 만기가 연말에 집중돼 있어, 올해 4분기에는 예수금 증가세가 다소 약해질 가능성이 있다. 요구불예금과 비대면 예금 비중이 늘어나면서 예금 입출금 변동성도 커지는 모습이다.

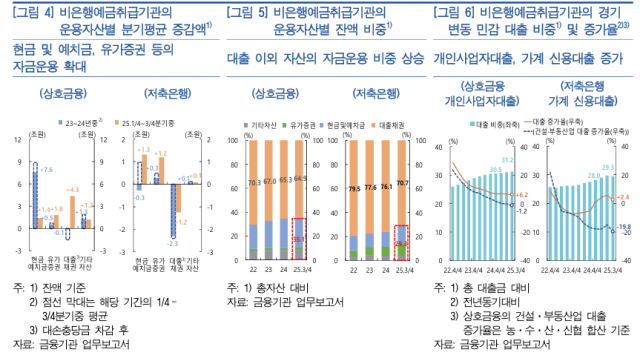

자금운용 측면에서는 대출자산에 비해 상대적으로 안전하지만 수익성이 낮은 현금·예치금과 유가증권 등 대출 이외 자산의 비중이 확대되고 있다. 상호금융은 대출채권이 2023~2024년 중 1000억원 감소에서 올해 1~3분기 4조3000억원 증가로 전환됐다.

저축은행은 같은 기간 대출채권 감소세가 -2조3000억원에서 -1조2000억원으로 이어진 가운데, 유동성 확보를 위해 현금과 유가증권을 올해 각각 1조3000억원, 1조2000억원 늘렸다.

대출 구조를 보면 PF 구조조정의 영향으로 건설·부동산업 대출은 감소한 반면, 개인사업자대출과 가계 신용대출은 비교적 빠른 증가세를 보였다. 상호금융에서는 도소매업과 숙박·음식업을 중심으로 개인사업자대출 비중이 올해 3분기 말 31.2%까지 상승했다.

저축은행에서도 건설·부동산업 대출이 전년 대비 19.8% 감소하는 등 큰 폭의 감소세를 이어간 반면, 그동안 부실 관리를 위해 취급을 자제해왔던 가계 신용대출은 올해 들어 생계자금 수요를 바탕으로 증가 전환됐다. 이에 따라 가계 신용대출 비중은 2024년 말 28.0%에서 2025년 3분기 말 29.3%로 확대됐다.

한은은 "비은행예금취급기관은 자산 건전성이 개선되는 가운데 예금보호한도 상향을 배경으로 자금 조달과 운용이 증가하고 있다"면서도 "저축은행을 중심으로 예금 입출금 변동성이 확대되고 정기예금의 만기가 연말에 집중된 점을 감안할 때 유동성 상황에 대한 지속적인 모니터링이 필요하다"고 밝혔다.

이어 "대출 이외 자산의 운용 비중이 늘어나 향후 수익성 개선을 제약할 우려가 높다"며 "내수 경기 변동에 민감한 개인사업자대출과 가계 신용대출 비중이 증가하고 있어 대내외 경제 여건 변화에 따라 신용 리스크가 확대될 가능성에도 유의해야 한다"고 덧붙였다.

한국은행이 23일 발간한 금융안정보고서에 따르면 비은행예금취급기관은 PF 구조조정과 연체율 관리 등 영향으로 자산건전성이 점진적으로 개선되고 있다. 예금보호한도 상향 등 제도 변화에 힘입어 자금조달과 자산 성장세도 회복되는 양상이다.

자금조달 여건도 다소 나아졌다. 2023~2024년 중 위축됐던 예수금은 올해 들어 양호한 자금조달을 바탕으로 다시 증가세가 확대됐다. 상호금융의 경우 정기예금을 중심으로 예수금 증가폭이 2023~2024년 중 8조1000억원에서 올해 1~3분기 9조3000억원으로 확대됐다.

저축은행은 PF 대출 부실 여파로 감소했던 예수금이 예금보호한도 상향 등의 영향으로 같은 기간 -2조3000억원에서 9000억원 증가로 전환됐다. 다만 정기예금 만기가 연말에 집중돼 있어, 올해 4분기에는 예수금 증가세가 다소 약해질 가능성이 있다. 요구불예금과 비대면 예금 비중이 늘어나면서 예금 입출금 변동성도 커지는 모습이다.

저축은행은 같은 기간 대출채권 감소세가 -2조3000억원에서 -1조2000억원으로 이어진 가운데, 유동성 확보를 위해 현금과 유가증권을 올해 각각 1조3000억원, 1조2000억원 늘렸다.

대출 구조를 보면 PF 구조조정의 영향으로 건설·부동산업 대출은 감소한 반면, 개인사업자대출과 가계 신용대출은 비교적 빠른 증가세를 보였다. 상호금융에서는 도소매업과 숙박·음식업을 중심으로 개인사업자대출 비중이 올해 3분기 말 31.2%까지 상승했다.

저축은행에서도 건설·부동산업 대출이 전년 대비 19.8% 감소하는 등 큰 폭의 감소세를 이어간 반면, 그동안 부실 관리를 위해 취급을 자제해왔던 가계 신용대출은 올해 들어 생계자금 수요를 바탕으로 증가 전환됐다. 이에 따라 가계 신용대출 비중은 2024년 말 28.0%에서 2025년 3분기 말 29.3%로 확대됐다.

한은은 "비은행예금취급기관은 자산 건전성이 개선되는 가운데 예금보호한도 상향을 배경으로 자금 조달과 운용이 증가하고 있다"면서도 "저축은행을 중심으로 예금 입출금 변동성이 확대되고 정기예금의 만기가 연말에 집중된 점을 감안할 때 유동성 상황에 대한 지속적인 모니터링이 필요하다"고 밝혔다.

이어 "대출 이외 자산의 운용 비중이 늘어나 향후 수익성 개선을 제약할 우려가 높다"며 "내수 경기 변동에 민감한 개인사업자대출과 가계 신용대출 비중이 증가하고 있어 대내외 경제 여건 변화에 따라 신용 리스크가 확대될 가능성에도 유의해야 한다"고 덧붙였다.

장선아 기자sunrise@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)