중국 2위 파운드리(반도체 위탁생산) 업체 화훙반도체 그룹의 상하이 화리마이크로전자 인수합병(8월), 중국 반도체설계(팹리스) 전문업체 고커마이크로의 SMIC 계열사 인수(6월), 중국 대표 반도체 설계 업체 하이곤과 서버 제조업체 수곤의 합병(5월) 등등.

올 들어 중국 반도체 산업에서 굵직한 인수합병(M&A) 소식이 잇달아 전해졌다. 특정 분야에 국한되지 않고 전자설계자동화(EDA) 툴, 칩 설계, 반도체 장비·소재, 웨이퍼 파운드리·패키징 제조 등 다양한 분야에서 일어나고 있다. 중국 정부의 반도체 구조조정 정책과 미국의 기술 제재가 맞물리며 M&A가 더욱 가속화하는 분위기다.

다만 2014년 중국 정부 주도의 ‘반도체 빅펀드(국가집적회로산업투자기금)’ 조성 이후 국유자본이 깊숙이 개입돼 있어 반도체 산업 구조조정도 난항을 겪고 있다는 지적도 나온다.

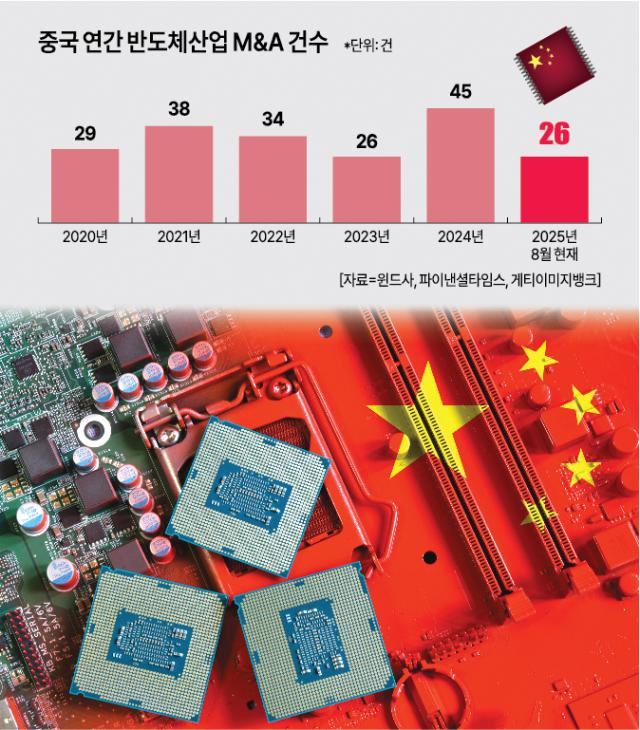

올해 M&A만 26건...합병 통한 경쟁력 강화

중국 금융 정보 제공업체 윈드사 통계에 따르면 올 들어 중국 본토에서만 모두 26건의 반도체 기업 인수가 발표됐다. 이에 올해 중국 반도체 업계 M&A 건수는 지난해(45건) 수준을 훌쩍 뛰어넘을 것으로 중국 경제매체 차이신은 내다봤다.

이는 미국의 대중국 반도체 굴기를 억제하려는 움직임에 맞서 중국 정부가 자국 반도체 기업 합병을 통한 경쟁력 강화에 주력하고 있는 것과도 연관이 있다.

반도체 제조장비 분야가 대표적이다. 중국은 미국의 램 리서치 어플라이드, 머티리얼즈 같은 반도체 장비업체 제품을 자국산으로 대체하고 중국 내 반도체의 설계·제조·생산까지 아우르는 독립적인 반도체 공급망을 구축하는 데 주력하고 있다.

실제 영국 파이낸셜타임스(FT)는 최근 중국 지도부가 자국 반도체 장비 제조업체를 소집해 다양한 기술을 통합해 하나의 '국유 공룡 기업'을 만드는 메가 합병안을 논의했다고 보도했다. 지난 5월 중국 대표 반도체 설계(팹리스) 업체 하이곤과 서버 제조업체 수곤이 합병을 선언한 게 대표적인 예다.

게다가 최근 중국 반도체 산업에도 ‘네이쥐안(內卷)’이라 불리는 내부 출혈경쟁이 심해졌다는 우려가 나오며 구조조정의 필요성도 커졌다.

반도체 구조조정이 가장 시급한 분야는 파운드리다. 2014년부터 중국 정부의 ‘반도체 대약진’ 운동 속 반도체 산업에 파격적인 지원이 이뤄졌다. 하지만 지방정부가 앞다퉈 투자해 건설한 파운드리 프로젝트 대부분이 낮은 기술력의 레거시(성숙) 반도체 생산에 집중되다 보니 가격 출혈경쟁이 벌어졌다.

상하이 반도체 시장 조사 기관인 IC와이즈 구원쥔 애널리스트는 차이신에 “중국이 전 세계에서 가장 많은 반도체 장비를 구매함에도 불구하고, 중국 본토는 현재 전 세계 반도체 생산력의 9.6%만 담당하고 있다”고 꼬집었다.

이처럼 저기술 프로젝트에 지방정부 자원과 인력이 집중되다 보니 오히려 첨단 반도체 생산 공장을 풀 가동시켜도 수요를 따라가지 못하는 문제도 발생했다.

얼마 전 화훙반도체 그룹이 산하 계열사인 상하이 화리마이크로전자를 인수하기로 결정한 것도 그룹 내 중복 경쟁을 정리하고 고품질 반도체 생산력 향상에 집중해 TSMC, 삼성전자 등 글로벌 반도체 기업들에 맞설 수 있는 경쟁력을 키우기 위함으로 해석됐다.

'빅펀드' 국유투자자 '입김' 거세...구조조정 어려움도

화훙반도체처럼 자사 계열사끼리 합병이면 그나마 수월하지만 일반 개별 반도체 회사의 합병은 쉽지 않다는 지적이다.

한 반도체 업계 투자자는 FT에 “반도체 공장 지분 대부분을 손에 쥔 지방정부가 손실을 감수하고 공장을 팔기를 꺼려해 인수 거래가 이뤄지기 쉽지 않다”며 “정부 재원을 투입해 건설했는데 손실을 입었다는 비난을 피하고 싶은 것”이라고 지적했다.

실제 FT는 윈드사 통계를 인용해 올 들어 현재까지 발표된 반도체 M&A 거래 중 8건은 최종적으로 성사되지 못했다고 보도했다. 특히 지방정부를 비롯한 국유투자자의 반대로 무산된 경우가 많았다.

앞서 3월 중국 EDA 분야 선두기업인 화다주톈(華大九天, 엠피리언 테크놀로지)도 경쟁사인 신허반도체(芯和半導體, 엑스피딕) 인수 계약을 발표했으나, 지난달 핵심 계약 조건 합의에 실패하며 거래가 무산됐다. 화다주톈은 중국 반도체 빅펀드 투자를 기반으로 빠르게 성장한 업체 중 하나다.

반면 지난 몇 년간 국유 자본 위주로 투자가 이뤄지다 보니 민간 벤처 캐피털 투자는 차츰 줄고 있는 추세다. 최근 상장 심사 규제가 강화돼 투자금 회수가 어려워진 데다가, 중국 반도체 기술 국산화는 상당 부분 진척되고 물어뜯기 어려운 딱딱한 뼈, 이른바 '잉궈터우(硬骨頭, 어렵고 힘든 기술 개발)'만 남아 민간 투자자가 높은 리스크를 감당하면서 투자하기를 꺼리는 게 현실이다.

전문가들은 중국 반도체 산업을 맹목적인 투자 생산보다 분업·협업·차별화된 경쟁이 이뤄지는 방향으로 구조조정해야 한다고 지적한다. 구원쥔 애널리스트는 “현재 상당수의 반도체 기업이 수익성 압박에 맞닥뜨렸다”며 “특히 국가적 지원은 첨단기술 개발에 집중하는 반도체 챔피언 기업 중심으로 이뤄져야 하며, (이해관계가 얽힌) 지방정부의 개입은 최소화해야 한다”고 말했다.

베이징=배인선 특파원baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)