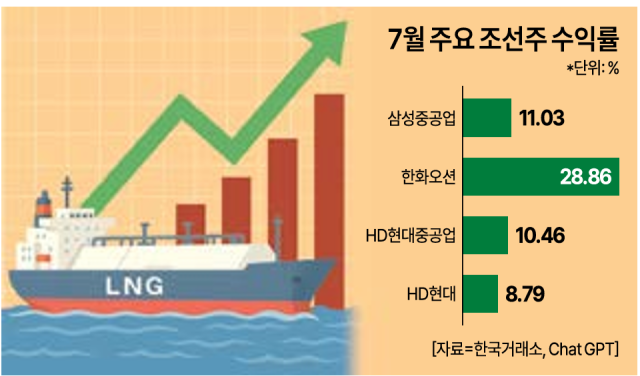

28일 한국거래소에 따르면 지난 1일부터 28일까지 HD현대, HD현대중공업, 한화오션, 삼성중공업은 각각 8.97%, 10.46%, 28.86%, 11.03% 상승했다. 조선업 관련 상장지수펀드(ETF)도 상승 랠리를 이어갔다. 이달 1~28일 SOL 조선TOP3플러스레버리지는 29.66%, KODEX 친환경조선해운액티브는 8.33%, SOL 조선TOP3플러스는 8.78%, TIGER 조선TOP10은 9.59% 올랐다.

증권업계에서는 조선주 상승세 배경으로 미국과의 관세 협상 기대감을 꼽는다. 8월 1일로 예정된 상호관세 부과 유예 종료를 앞두고 한국 정부가 함정 유지·보수·정비(MRO), 액화천연가스(LNG) 운반선 및 새 군함 건조 분야에서 협력안을 제시할 것으로 알려지면서 투자심리를 자극하고 있다는 분석이다.

배기연 메리츠증권 연구원은 "한국 정부는 일본과 달리 현지 건조, 기술 이전, 인력 양성 등을 포함한 구체적인 협력안을 제시할 방침"이라며 "한화오션은 보유 중인 한화필리핀야드를 통해 LNG 운반선 건조를 직접 지원하고 있고, HD현대는 미국 조선소와 협력을 강화하기 위해 헌팅턴 잉걸스 인더스트리(HII), 에디슨 슈에스트 오프쇼어(ESO) 등과 협약을 추진 중인 것으로 알려졌다"고 말했다.

수주잔액의 질적 개선이 본격화되며 주요 조선사들의 신용등급도 상향됐다. 나이스신용평가와 한국기업평가가 HD현대중공업과 삼성중공업의 신용등급을 각각 'A(긍정적)'에서 'A+(긍정적)'로, 'BBB+(안정적)'에서 'A-(안정적)'로 상향 조정했다. 나이스신용평가는 한화오션의 신용등급 전망도 'BBB+(안정적)'에서 'BBB+(긍정적)'로 조정했다.

다만 단기 과열 우려도 나온다. 이경민 대신증권 연구원은 "조선 업종은 단기 과열 국면에 진입했다"며 "시간을 두고 분할 매수하는 전략이 유효하다"고 진단했다. 그는 "조선·방산·기계 등 이익 모멘텀이 견고한 업종일수록 단기 상승에 따른 가격 부담이 크다"며 "지금은 추격 매수보다는 리스크 관리에 집중할 시점"이라고 강조했다.

송하준 기자hajun825@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)