중국발 경기침체로 연초 만기가 도래한 홍콩 주가연계증권(ELS)의 확정 손실률이 50%에 육박한 것으로 나타났다. 그사이 대체 투자처로 옵션형 상장지수펀드(ETF) 상품이 급부상하고 있다. 특히 국내 상장한 커버드콜 ETF의 경우 순자산총액(AUM)이 홍콩 ELS 손실 사태 이후 3000억원가량 증가하며 옵션 전략형 상품 시장 규모가 커지고 있다.

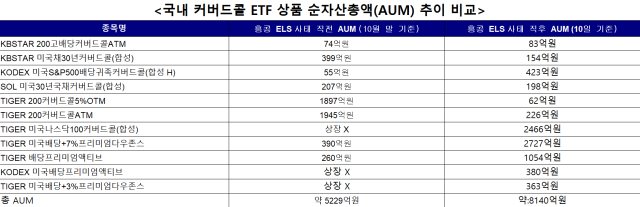

10일 한국거래소에 따르면 이날 기준 국내 상장된 커버드콜 ETF 상품 수는 11개, AUM은 8140억원으로 정체돼 있던 2022년 8월(750억원) 대비 급격히 증가했다. 커버드콜 AUM은 지난해 말 7700억원을 돌파, 연초 이후 8000억원을 초과했다.

홍콩 ELS 사태가 터지기 직전인 지난해 10월 말, 커버드콜 ETF 상품 수는 8개, AUM은 5229억원이었다. 연말 들어 AUM이 2000억원이 급증하더니 연초 이후에도 계속 우상향하고 있다.

배철교 NH투자증권 연구원은 “홍콩 HSCEI 지수로 인한 조기상환과 원금 손실(낙인) 발행 가능성을 경험한 투자자들이 ELS 투자에 대한 우려가 높아졌다”며 “기초자산 가격 하락으로 조기상환을 놓치면 반등 이전까지 투자금액이 락업되는 ELS의 구조와 비교했을 때 장내에서 자유롭게 매매가 가능한 커버드 콜 ETF의 높은 환금성이 매력적이다”고 분석했다.

금융투자업계에 따르면 3년 전 홍콩H지수를 기초자산으로 발행한 ELS 중 연초 만기가 도래한 상품의 확정 수익률이 50%에 이르는 것으로 나타났다. 전일 기준 홍콩H지수는 5449.76에 거래를 마쳤다. 이는 2021년 초반 (1만955.55) 대비 50%가량 폭락한 수치다.

기초자산 가격이 만기때까지 특정 녹인 구간에 진입하지 않으면 발행사가 약정한 수익을 얻어갈 수 있다. 그러나 녹인 구간에 진입한다면 이 같은 손실은 불가피하다.

콜옵션 방식은 ATM(등가격옵션)과 OTM(외가격옵션)으로 나뉜다. 횡보장이 장기간 유지될 것으로 예상한다면 ATM, 우상향할 것으로 본다면 OTM을 선택하면 된다. NH투자증권에 따르면 횡보장이 길었던 최근 국내 증시에서는 ATM 커버드 콜 전략이 OTM 대비 우월한 성과를 기록했다.

지난해 국내 증권시장은 박스피, 테마주 쏠림이 계속됐지만, 커버드콜 ETF는 10~20%대 양호한 수익률을 냈다.

분배금도 높다. 현물 주식에서 발생하는 배당금 외에도 매달 콜옵션 매도로 발생하는 옵션 프리미엄까지 더해지기 때문이다. 국내 커버드콜 상품의 연 환산 분배율은 2% 후반대에서 10%대까지 지급받는다.

배 연구원은 “인컴 측면에서 ELS 대비 커버드 콜 ETF의 매력도가 높다”며 “가령 스탠다드푸어스(S&P)500지수 1개만을 기초자산으로 추정하는 ELS의 상환 수익률과 S&P500 지수를 기초로 하는 커버드 콜 ETF 월 분배금을 비교해봤을 때, 커버드 콜 ETF가 앞섰다”고 설명했다.

해외에서는 이미 커버드콜 ETF를 통한 인컴 소득 만들기가 활성화돼 있다. SCHD는 3~4%의 배당금을 지급, QYLD 10%, TSLY는 46%까지 분배금을 지급하고 있다.

더 높은 수익률을 원하는 투자자들은 이미 미국 커버드콜 상품 시장으로 옮겨가고 있다. 지난해 현지 옵션 전략형 상품에는 55조원의 자금이 유입, 전체 AUM은 137조원을 기록했다.

최연재 기자ch0221@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)