'에코프로 형제'의 주가가 내리막길을 걸으면서 투자자들의 불안감도 커지고 있다. 에코프로와 에코프로비엠의 3분기 실적은 부진할 것이란 전망이 우세하다. 이들 종목에 대한 공매도 거래도 활발해 지는 가운데 실적 모멘텀도 기대하기 어렵게 됐다.

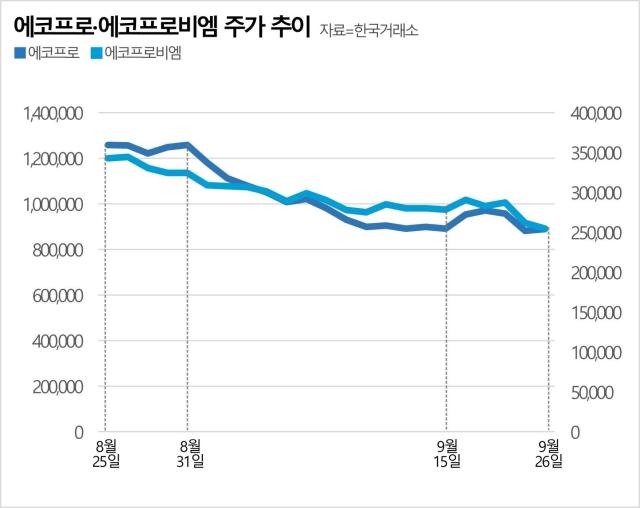

26일 한국거래소에 따르면 코스닥 대장주 에코프로비엠은 최근 한 달 동안 주가가 23.69%나 하락했다. 에코프로도 주가 조정을 겪고 있다. 주당 100만원이 넘는 황제주 지위는 지난 8일 내려놓게 됐고 90만원선도 밑돌고 있다. 한 달 만에 에코프로비엠과 에코프로의 시가총액은 모두 18조원이 넘게 증발했다.

최근 들어 전기차 수요 둔화 등으로 공매도 표적이 되면서 주가가 하락세를 타기 시작했다. 에코프로비엠의 경우 지난 12일과 25일 전체 거래량 대비 공매도 매매 비중은 각각 23.93%, 27.42%에 달했다. 주가는 12일 4.31%, 25일 8.89% 떨어졌다.

에코프로도 지난 25일 공매도 매매 비중이 15.88%로, 공매도 거래대금이 957억원에 달했다. 이날 주가는 8% 넘게 하락 마감했다.

이들 종목의 주가 조정세가 지속되고 있는 건 테슬라의 중국 판매 부진 전망으로 인한 주가 하락 영향과 미국 셧다운 이슈로 파악된다. 국내 이차전지주는 테슬라발 호재와 악재의 영향을 많이 받는데 최근 들어 테슬라의 주가는 약세를 기록 중이다.

또 미국 연방정부의 셧다운(일시적 업무 정지) 우려도 국내 증시의 전반적인 하방 압력을 높이고 있고 리튬 가격 하락으로 양극재 판가도 떨어지는 점도 부정적으로 작용하고 있다.

시장에서는 3분기 실적이 뒷걸음질 칠 것으로 전망하고 있다. 금융정보업체 에프앤가이드에 따르면 에코프로비엠의 3분기 매출액 컨센서스는 전년 동기 대비 30.47% 증가한 2조396억원이지만, 영업이익 컨센서스는 25.23% 감소한 1058억원이다.

에코프로도 3분기 매출액은 지난해 같은 기간과 비교해 32.68% 늘어난 2조1650억원으로 예상되지만 영업이익은 34.25% 줄어든 1390억원을 거둘 것으로 추정된다.

에코프로 형제주가 부정적 실적 전망과 함께 주가 조정을 겪고 있지만 증권가에선 여전히 주가가 비싸다고 보고 있다. 유진투자증권은 리튬 가격의 하락에 따른 양극재 판가 하락으로 3분기 이익이 역성장할 것이라며 현 주가 수준은 지나치게 낙관적인 시나리오에 따른 과매수 영역이라고 진단했다.

삼성증권은 2023년과 2024년 실적 전망치를 하향 조정하면서 목표주가도 28만원으로 기존보다 15% 낮췄다. 장정훈 삼성증권 연구원은 "현 주가는 기존 2분기 실적 리뷰 시점 대비 33% 조정받은 상황이나 단기 실적 상승을 기대하기 어렵고, 실적 하향에 따라 목표주가 산정 역시 어려운 상황"이라고 지적했다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)