국내 임플란트 관련주들이 강세를 이어가고 있다. 시장에서는 ‘태조이방원(태양광·조선·이차전지·방산·원자력)' 중 ‘이’는 이차전지가 아닌 ‘이(치아)’라는 우스갯소리도 나온다. 중국 정부가 의약품을 저가로 대량 구매하는 물량기반조달(VBP·Volume-based procurement) 제도가 오히려 기회가 될 수 있다는 증권업계 분석이 매수심리 강화로 이어진 모습이다.

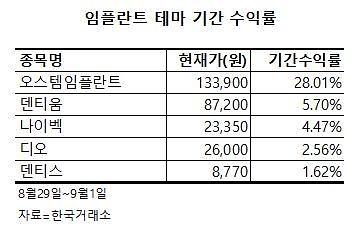

1일 한국거래소에 따르면 임플란트 대장주인 오스템임플란트는 이번 주에만 28.01% 올랐다. 이어 덴티움(5.70%), 나이벡(4.47%), 디오(2.56%), 덴티스(1.62%) 등도 하락장 속에서 플러스 수익률을 나타냈다.

그간 국내 임플란트 관련주들은 중국의 VBP 정책 도입에 따른 피해가 예상돼왔다. VBP 제도란 정부 주도로 의약품을 대량 구매하는 제도다. 환자들의 접근성 향상을 위해 도입됐다. VBP가 시행되면 해당 의약품 가격은 큰 폭 하락이 이어진다. 이달부터 국공립 의료기관에 한해 VBP가 실행된다.

VBP 시범사업을 했던 닝보와 벵부시 사례를 보면 VBP 입찰 시 판매단가(ASP) 할인 폭은 국내 기업들이 최대 20~30%로 분석된다.

증권업계는 지나친 우려는 기우라는 설명이다. 오히려 판매량 증가가 단가 하락을 상쇄할 수 있다는 것이다.

특히 국공립 의료기관의 임플란트 시술은 30% 이하에 불과한 반면 국내 업체 점유율이 높은 민간 의료기관을 선호한다는 것이다. 여기에 국내 임플란트 기업들과 경쟁 중인 스위스 스트라우만 등 프리미엄 제품 시술 비용은 약 1만2000위안이다. 6000위안인 국내 업체 대비 두 배에 달해 VBP 입찰 참여가 쉽지 않다. 중국 로컬 업체들은 기술력과 안전성에서 국내 업체와 경쟁력에서 밀린다.

박병국 NH투자증권 연구원은 “판가 하향에 대한 우려가 있으나 구매량 증가 시 총 금액 내 제품 양을 늘려주는 프로모션 제도를 이해해야 한다”며 “VBP 적용 시 판매량 확대가 전망되며 기술력 경쟁자가 없는 국내 기업의 수혜가 명확하다”고 강조했다.

원재희 신한금융투자 연구원은 “VBP 시행은 국공립 의료기관으로 한정돼 있어 민간 의료기관용 공급 비중이 높은 국내 업체들에 대한 타격은 제한적”이라며 “국내 임플란트 공급 가격은 이미 글로벌 선도 업체 대비 낮으며 VBP 시행은 오히려 국내 업체들이 국공립 의료기관으로 고객군을 넓힐 수 있는 기회”라고 평가했다.

이어 그는 “중국 환자들은 임플란트 시술 시 의사와 임플란트 브랜드를 중요하게 생각한다”며 “국내 업체들은 2000년 초반부터 한국형 교육시스템으로 중국 민간 병원 영업의 핵심인 시술 가능 의사 수 확보에 뛰어난 만큼 업력이 짧은 중국 로컬 임플란트 업체들로 가격 차이 때문에 바로 대체되는 것은 불가능하다”고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)