증권가가 현대미포조선의 주가 상승여력을 크게 보고 있다. 재작년과 작년 수주 부진을 빠르게 회복하고 있다는 판단이다.

19일 증권가 전망을 종합하면 현대미포조선은 수요 증가, 선가 인상 등에 힘입어 주가 추가 상승이 기대됐다. 미래에셋증권은 현대미포조선의 목표주가를 9만4000원으로 상향했다. 현대미포조선의 현가(18일 종가)는 주당 8만5300원이다.

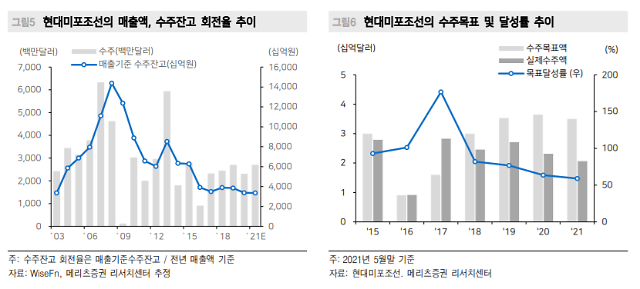

이학무 미래에셋증권 연구원은 "지난 2019년~2020년 부진했던 수주가 올해 들어 빠르게 회복 중"이라며 "5월 말 기준으로 이미 올해 목표의 60%를 상회하고 있고, 선가 상승도 빠르다"고 했다.

이어 "경제 재개로 인해 PC 발주가 본격화하며 LPG가 운송용 연료로 부각됐다. 수요도 크게 늘었다"며 "노후 선박 교체까지 겹치면서 LPG 운반선 발주 러시가 이어지고 있다"고 덧붙였다.

김현 메리츠증권 연구원도 "지난해 1.1년까지 급감했던 수주잔고 회전율(매출기준)은 최근 빠르게 회복 중"이라며 "연간 수주액을 수주 척수로 나눈 수주단가는 척당 4530만달러로 2004년~2005년 수준까지 빠르게 회복했다"고 했다.

또 "머스크(Maersk)와의 메탄올 추진 Feeder급(약 1000TEU~3000TEU) 컨테이너선의 LOI가 실제 수주로 이어진다면, 2000~3500TEU급에서 현대 미포조선의 건조 경쟁력이 재입증될 것"이라고도 했다.

외신에 따르면 세계 1위 선사인 AP Moller-Maersk(AP 몰러-머스크)는 현대미포조선과 최초의 메탄올 추진 컨테이너선 세 척에 대한 LOI(Letter of Intent)를 체결한 것으로 전해졌다.

다만 증권가는 올해 상반기 강한 수주에도 불구하고 비교적 낮은 수주잔고 위험은 존재한다고 봤다. 지난 2년간 수주가 부진했던 탓이다. 이학무 연구원은 "하반기까지 현 수준의 수주 강세를 지속할 필요가 있다"고 했다.

19일 증권가 전망을 종합하면 현대미포조선은 수요 증가, 선가 인상 등에 힘입어 주가 추가 상승이 기대됐다. 미래에셋증권은 현대미포조선의 목표주가를 9만4000원으로 상향했다. 현대미포조선의 현가(18일 종가)는 주당 8만5300원이다.

이학무 미래에셋증권 연구원은 "지난 2019년~2020년 부진했던 수주가 올해 들어 빠르게 회복 중"이라며 "5월 말 기준으로 이미 올해 목표의 60%를 상회하고 있고, 선가 상승도 빠르다"고 했다.

이어 "경제 재개로 인해 PC 발주가 본격화하며 LPG가 운송용 연료로 부각됐다. 수요도 크게 늘었다"며 "노후 선박 교체까지 겹치면서 LPG 운반선 발주 러시가 이어지고 있다"고 덧붙였다.

또 "머스크(Maersk)와의 메탄올 추진 Feeder급(약 1000TEU~3000TEU) 컨테이너선의 LOI가 실제 수주로 이어진다면, 2000~3500TEU급에서 현대 미포조선의 건조 경쟁력이 재입증될 것"이라고도 했다.

외신에 따르면 세계 1위 선사인 AP Moller-Maersk(AP 몰러-머스크)는 현대미포조선과 최초의 메탄올 추진 컨테이너선 세 척에 대한 LOI(Letter of Intent)를 체결한 것으로 전해졌다.

다만 증권가는 올해 상반기 강한 수주에도 불구하고 비교적 낮은 수주잔고 위험은 존재한다고 봤다. 지난 2년간 수주가 부진했던 탓이다. 이학무 연구원은 "하반기까지 현 수준의 수주 강세를 지속할 필요가 있다"고 했다.

[사진=메리츠증권]

윤지은 기자ginajana@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)