한국전력의 2분기 실적 전망이 대체로 어둡다. 전문가들은 2분기부터 원자재 가격 급등, 연료비 연동제 동결 영향이 본격 반영될 것으로 예상했다.

15일 금융투자업계에 따르면 한국전력은 2분기부터 원가 급등 부담이 본격화할 전망이다. 국제유가(두바이유)는 올해 1분기 배럴당 평균 60달러로 전 분기 대비 15달러 올랐다.

유재선 하나금융투자 연구원은 "2분기부턴 원자재 가격 급등, 연료비 연동체 동결 영향이 본격 반영된다. 올해 총괄원가 산정이 마무리되기 전까지 요금 관련 변화는 이익에 직접 영향을 미칠 것"이라며 "향후 연료비 인상이 적절하게 반영되지 않는다면 시장 컨센서스는 지속 하향할 수 있다"고 했다.

문경원 메리츠증권 연구원도 "올해 2분기 대규모 적자가 예상된다"며 "전통적 비수기로 판매량이 크게 줄어들 수 있다. 정비일 증가로 원전 이용률이 70% 수준까지 급감할 수도 있다. 1분기 원전 이용률은 77.6% 수준이었다. 연료비 연동제 시행 유보도 아쉬운 점"이라고 했다.

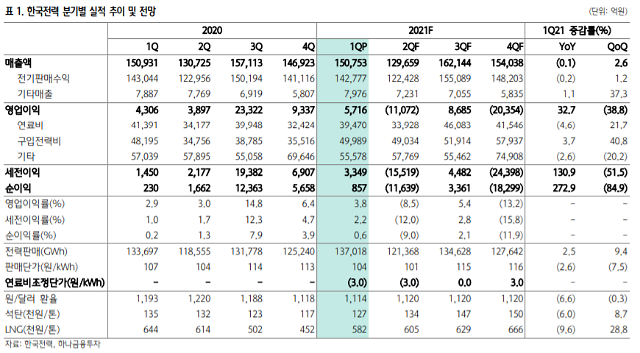

한국전력의 1분기 실적은 컨센서스를 소폭 밑돌았다. 겨울철 LNG 가격 급등으로 SMP가 예상보다 높았던 탓이다. 이 밖에도 원전 및 석탄 이용률 감소, UAE 원전 준공에 따른 EPC 매출 감소 등이 손익을 악화시켰다. 1분기 영업이익은 전년 동기보다 32.7% 증가한 5716억원, 매출액은 0.1% 줄어든 15조1000억원 등이었다.

문경원 연구원은 "연내 추가적인 실적 전망치 하향 가능성을 배제할 수 없다"며 "인플레이션 기조 속에서 원유, 석탄, 가스 등 원자재 가격이 당사 가정보다 강하게 상승할 수 있기 때문"이라고 했다.

또 "한편 인플레이션 압력이 강해진다면 역설적으로 연료비 연동제가 정상 시행될 가능성은 낮아진다. HPS 제도 도입, 석탄 이용률 하락, 기저발전원 준공 지연 등 추가적 비용 상승 위험이 여전히 산재해 있다"며 "2022년 10%로 예정된 RPS 비율도 올 연말 추가 상향 가능성이 있다"고도 했다.

다만 오는 6월 연료비 인상 발표는 트레이딩 기회로 작용할 수 있다는 설명이다. 문경원 연구원은 "3분기 연료비 조정이 정상 시행된다면 단기적 트레이딩 기회가 될 수 있다"며 "최근 관심이 쏠리고 있는 해외 원전 사업의 경우 전체 사업 대비 EPC 매출 비중이 나아 유의미한 주가 상승 트리거가 되기 어렵다"고 했다.

유재선 연구원도 "연료비 인상이 6월, 9월 연이어 이뤄져도 올해 실적 방향을 되돌리긴 어려울 것"이라면서도 "연료비 인상과 총괄원가 정산은 점진적인 회복에 도움이 될 것"이라고 했다.

15일 금융투자업계에 따르면 한국전력은 2분기부터 원가 급등 부담이 본격화할 전망이다. 국제유가(두바이유)는 올해 1분기 배럴당 평균 60달러로 전 분기 대비 15달러 올랐다.

유재선 하나금융투자 연구원은 "2분기부턴 원자재 가격 급등, 연료비 연동체 동결 영향이 본격 반영된다. 올해 총괄원가 산정이 마무리되기 전까지 요금 관련 변화는 이익에 직접 영향을 미칠 것"이라며 "향후 연료비 인상이 적절하게 반영되지 않는다면 시장 컨센서스는 지속 하향할 수 있다"고 했다.

문경원 메리츠증권 연구원도 "올해 2분기 대규모 적자가 예상된다"며 "전통적 비수기로 판매량이 크게 줄어들 수 있다. 정비일 증가로 원전 이용률이 70% 수준까지 급감할 수도 있다. 1분기 원전 이용률은 77.6% 수준이었다. 연료비 연동제 시행 유보도 아쉬운 점"이라고 했다.

[사진 = 하나금융투자 ]

문경원 연구원은 "연내 추가적인 실적 전망치 하향 가능성을 배제할 수 없다"며 "인플레이션 기조 속에서 원유, 석탄, 가스 등 원자재 가격이 당사 가정보다 강하게 상승할 수 있기 때문"이라고 했다.

또 "한편 인플레이션 압력이 강해진다면 역설적으로 연료비 연동제가 정상 시행될 가능성은 낮아진다. HPS 제도 도입, 석탄 이용률 하락, 기저발전원 준공 지연 등 추가적 비용 상승 위험이 여전히 산재해 있다"며 "2022년 10%로 예정된 RPS 비율도 올 연말 추가 상향 가능성이 있다"고도 했다.

다만 오는 6월 연료비 인상 발표는 트레이딩 기회로 작용할 수 있다는 설명이다. 문경원 연구원은 "3분기 연료비 조정이 정상 시행된다면 단기적 트레이딩 기회가 될 수 있다"며 "최근 관심이 쏠리고 있는 해외 원전 사업의 경우 전체 사업 대비 EPC 매출 비중이 나아 유의미한 주가 상승 트리거가 되기 어렵다"고 했다.

유재선 연구원도 "연료비 인상이 6월, 9월 연이어 이뤄져도 올해 실적 방향을 되돌리긴 어려울 것"이라면서도 "연료비 인상과 총괄원가 정산은 점진적인 회복에 도움이 될 것"이라고 했다.

윤지은 기자ginajana@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)