코로나19의 영향으로 글로벌 금리가 하락세를 이어간 끝에 우리나라도 초저금리 시대에 접어들었다. 지난달 16일 한국은행은 2008년 이후 처음으로 임시 금융통화위원회를 열고 기준금리를 0.5%포인트 전격 인하했다.

이로써 기준금리는 0.75%로 낮아졌고, 우리나라는 사상 처음 0%대 금리 시대를 맞이하게 됐다. 코로나19 탓에 미국 등 주요국이 제로금리를 선언한 상황이라 한동안 국내 기준금리의 상승을 기대하기는 어렵다.

문제는 국내외 저금리 현상이 재테크에도 큰 영향을 미친다는 점이다. 시중은행에 돈을 맡기자니 금리가 너무 낮아 이익을 남기기 어렵고, 투자 상품은 위험해보여 가입하기가 껄끄럽다. 애초에 2~3%의 수익률을 기대하고 투자하자니 재미도 없는 것 같다. 아예 머리 아픈 일이 없도록 투자를 하지 말까 하는 생각마저 머리를 스친다.

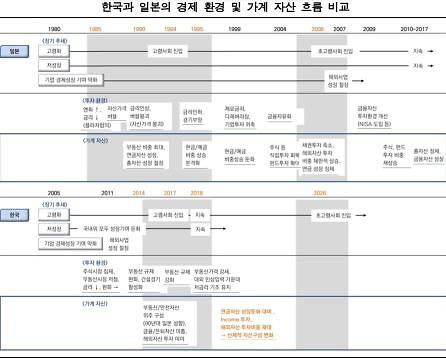

기대 수익률이 너무 낮아져버린 탓에 재테크할 필요가 없다는 생각도 일견 타당한 것 같다. 그러나 우리나라보다 20년 앞서 제로금리 시대를 맞이한 일본을 살펴보면 이 같은 생각이 잘못됐다는 것을 단번에 깨달을 수 있다.

일본은 '잃어버린 20년'으로 불리는 장기 저성장을 겪었을 뿐 아니라 고령화 현상까지 우리보다 먼저 경험했다. 1990년 버블 경제가 붕괴한 이후 일본의 저성장 경향이 더욱 뚜렷해졌다. 이후 금리도 계속 내리막길을 내려온 끝에, 1996년에는 예금금리가 1% 이하로까지 떨어졌다.

일본은 '잃어버린 20년'으로 불리는 장기 저성장을 겪었을 뿐 아니라 고령화 현상까지 우리보다 먼저 경험했다. 1990년 버블 경제가 붕괴한 이후 일본의 저성장 경향이 더욱 뚜렷해졌다. 이후 금리도 계속 내리막길을 내려온 끝에, 1996년에는 예금금리가 1% 이하로까지 떨어졌다.

이같이 제로금리 시대에 진입한 일본 가계는 대부분 돈을 은행에 저축하기만 했다. 사실상 성장의 기회가 없다고 생각해 투자에 대한 기대를 완전히 정리한 것이다. 아울러 버블 붕괴 동안 주식과 부동산 가격이 급락하는 것을 지켜봤기에 공포심이 커져 투자에서 자연히 멀어지게 됐다.

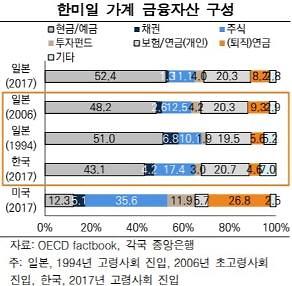

일본의 가계 금융자산을 살펴보면 고령화 사회에 진입한 1994년을 기준으로 현금·예금 비율이 51%나 돼 다른 모든 자산을 압도하는 수준이다. 이후 초고령화 사회에 진입한 2006년에는 48.2%로 현금·예금 비율이 다소 줄어드는 듯했으나 지난 2017년 기준 52.4%로 다시 늘어났다. 주식에 대한 투자는 11.2% 밖에 되지 않았다.

같은 기간 미국의 현금·예금 비율은 12.3% 수준이며 주식(35.6%)과 퇴직연금(26.8%), 투자펀드(11.9%)에 투자하고 있는 것과 큰 차이다. 우리나라는 현금·예금 비율이 43.1%로 일본만큼 되지는 않았으나 미국보다는 훨씬 많은 수준이다.

일본은행과 미래에셋은퇴연구소 등은 일본 가계의 현금·예금 보유 판단이 패착(敗着)이었다고 진단을 내렸다. 이들에 따르면 1996년 이후 일본의 평균 예금금리는 0.2% 수준에 불과했다. 그러나 2000년 이후 주식은 실질배당수익률 1.5~2.5%, 부동산 임대수익률은 4~5%를 기록해, 완전히 예금 수익을 상회하는 수입원으로 발돋움했다.

만약 일본 가계가 예금 대신 주식에 투자했다면 10배, 부동산에 투자했다면 20배 이상의 수익률을 올릴 수 있었다는 의미다.

제로금리 시대에는 돈을 쉽게 불려주는 자산이 없을 것 같다. 그러나 오히려 그렇기에 1%라도 수익률이 높은 자산에 투자하는 것이 장기적으로 큰 차이를 낳는다는 분석이 나온다.

지난해 2% 성장률로 글로벌 금융위기가 한창이던 2009년(0.8%) 이래 최저 성장률을 기록한 데다 올해 0%대 초저금리 시대에 접어든 우리나라도 과거 일본과 크게 사정이 다르지 않다. 코로나19 탓에 다소 예상보다 빨리 0%대 기준금리 시대에 접어들게 됐으나 애초부터 몇년 안에 초저금리 시대가 열릴 것이라는 예측도 적지 않았다.

이를 감안하면 지금이 수익률 높은 자산에 투자할 마지막 기회가 된다. 두려움에 움츠러든 일본 가계를 반면교사 삼아 보다 민첩하게 움직일 필요가 있다는 지적이 나온다. 더 심각한 저성장·저금리 시대에 접어들기 전에 지금이라도 투자에 나서야 한다는 시각에서다.

미래에셋은퇴연구소 관계자는 "우리나라는 일본의 과거 20년을 거울삼아 어려움에 직면하기 전부터 선제적으로 자산구성을 변화시켜야 한다"며 "장기 저성장저금리 상황에 대비해 예금만 믿고 있기보다는 배당소득이나 임대 소득 등에 초점을 맞춘 자산운용 전략을 수립해야 할 시기"라고 말했다.

이로써 기준금리는 0.75%로 낮아졌고, 우리나라는 사상 처음 0%대 금리 시대를 맞이하게 됐다. 코로나19 탓에 미국 등 주요국이 제로금리를 선언한 상황이라 한동안 국내 기준금리의 상승을 기대하기는 어렵다.

문제는 국내외 저금리 현상이 재테크에도 큰 영향을 미친다는 점이다. 시중은행에 돈을 맡기자니 금리가 너무 낮아 이익을 남기기 어렵고, 투자 상품은 위험해보여 가입하기가 껄끄럽다. 애초에 2~3%의 수익률을 기대하고 투자하자니 재미도 없는 것 같다. 아예 머리 아픈 일이 없도록 투자를 하지 말까 하는 생각마저 머리를 스친다.

기대 수익률이 너무 낮아져버린 탓에 재테크할 필요가 없다는 생각도 일견 타당한 것 같다. 그러나 우리나라보다 20년 앞서 제로금리 시대를 맞이한 일본을 살펴보면 이 같은 생각이 잘못됐다는 것을 단번에 깨달을 수 있다.

[사진=미래에셋은퇴연구소]

이같이 제로금리 시대에 진입한 일본 가계는 대부분 돈을 은행에 저축하기만 했다. 사실상 성장의 기회가 없다고 생각해 투자에 대한 기대를 완전히 정리한 것이다. 아울러 버블 붕괴 동안 주식과 부동산 가격이 급락하는 것을 지켜봤기에 공포심이 커져 투자에서 자연히 멀어지게 됐다.

일본의 가계 금융자산을 살펴보면 고령화 사회에 진입한 1994년을 기준으로 현금·예금 비율이 51%나 돼 다른 모든 자산을 압도하는 수준이다. 이후 초고령화 사회에 진입한 2006년에는 48.2%로 현금·예금 비율이 다소 줄어드는 듯했으나 지난 2017년 기준 52.4%로 다시 늘어났다. 주식에 대한 투자는 11.2% 밖에 되지 않았다.

같은 기간 미국의 현금·예금 비율은 12.3% 수준이며 주식(35.6%)과 퇴직연금(26.8%), 투자펀드(11.9%)에 투자하고 있는 것과 큰 차이다. 우리나라는 현금·예금 비율이 43.1%로 일본만큼 되지는 않았으나 미국보다는 훨씬 많은 수준이다.

일본은행과 미래에셋은퇴연구소 등은 일본 가계의 현금·예금 보유 판단이 패착(敗着)이었다고 진단을 내렸다. 이들에 따르면 1996년 이후 일본의 평균 예금금리는 0.2% 수준에 불과했다. 그러나 2000년 이후 주식은 실질배당수익률 1.5~2.5%, 부동산 임대수익률은 4~5%를 기록해, 완전히 예금 수익을 상회하는 수입원으로 발돋움했다.

만약 일본 가계가 예금 대신 주식에 투자했다면 10배, 부동산에 투자했다면 20배 이상의 수익률을 올릴 수 있었다는 의미다.

제로금리 시대에는 돈을 쉽게 불려주는 자산이 없을 것 같다. 그러나 오히려 그렇기에 1%라도 수익률이 높은 자산에 투자하는 것이 장기적으로 큰 차이를 낳는다는 분석이 나온다.

지난해 2% 성장률로 글로벌 금융위기가 한창이던 2009년(0.8%) 이래 최저 성장률을 기록한 데다 올해 0%대 초저금리 시대에 접어든 우리나라도 과거 일본과 크게 사정이 다르지 않다. 코로나19 탓에 다소 예상보다 빨리 0%대 기준금리 시대에 접어들게 됐으나 애초부터 몇년 안에 초저금리 시대가 열릴 것이라는 예측도 적지 않았다.

이를 감안하면 지금이 수익률 높은 자산에 투자할 마지막 기회가 된다. 두려움에 움츠러든 일본 가계를 반면교사 삼아 보다 민첩하게 움직일 필요가 있다는 지적이 나온다. 더 심각한 저성장·저금리 시대에 접어들기 전에 지금이라도 투자에 나서야 한다는 시각에서다.

미래에셋은퇴연구소 관계자는 "우리나라는 일본의 과거 20년을 거울삼아 어려움에 직면하기 전부터 선제적으로 자산구성을 변화시켜야 한다"며 "장기 저성장저금리 상황에 대비해 예금만 믿고 있기보다는 배당소득이나 임대 소득 등에 초점을 맞춘 자산운용 전략을 수립해야 할 시기"라고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)