이미 큰 돈을 빌린 차주는 '대출 갈아타기'가 본인에게 유리할지, 앞으로 대출을 계획 중인 차주는 어떤 형식으로 빌리는 게 좋을지 말입니다.

지난 15일 은행연합회는 새로운 잔액 기준 코픽스가 1.68%로 산출됐다고 발표했습니다. 종전보다 0.30%포인트 낮은 값입니다.

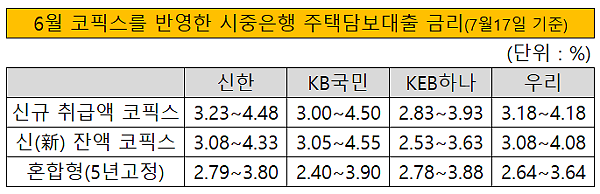

코픽스는 변동금리형 주담대 금리를 산정할 때 쓰이는 지수입니다. 은행들은 코픽스에 자체적인 가산금리를 더해 최종 금리를 정하는데요. 즉 은행들이 대출을 내줄 때 이자를 설정하는 기준으로 삼는 금리가 바로 코픽스입니다.

[자료=각 사]

고민은 여기서부터 시작됩니다.

우선 과거에 대출받은 차주의 경우를 살펴볼까요. 고정금리로 빌렸든, 신규 취급액 또는 잔액 기준의 변동금리로 받았든 상관없이 대출받은지 3년이 지났다면 신 잔액 기준 변동금리로 갈아타기를 고려하는 게 좋습니다. 3년이 지나면 중도상환수수료가 면제되기 때문입니다.

특히 대출을 갈아타더라도 최초 대출 당시의 주택담보인정비율(LTV)과 총부채상환비율(DTI), 총부채원리금상환비율(DSR)이 적용돼 유리할 수 있습니다.

원칙적으로는 과거 LTV 60%로 대출을 받았던 사람이 지금 새 잔액 기준 변동금리 대출로 갈아탄다면 LTV 40%가 적용돼 원금 일부를 상환해야 하지만, 그럴 필요가 없습니다. 하지만 변동금리에서 고정금리로 갈아탈 땐 관련 규제가 적용됩니다.

앞으로 대출 계획이 있는 경우여도 고려해야 할 점이 한 두가지가 아닙니다. 통상 변동금리가 고정금리보다 높지만 최근 저금리 기조가 이어지면서 고정금리가 더 낮아졌기 때문이죠.

그런데 변동금리가 다시 고정금리보다 낮아질 수 있다는 점이 변수입니다. 한국은행은 늦어도 다음 달 기준금리를 내릴 것으로 전망됩니다. 기준금리가 인하되면 가장 먼저 영향을 받는 것이 변동금리입니다.

그렇다면 새로 대출 받는다면 새 잔액 기준 변동금리로 빌리는 게 나을까요? 그렇지도 않습니다. 기준금리가 내려도 시중금리가 오를 수도 있기 때문입니다.

한 시중은행 관계자는 "기준금리가 인하돼 시중금리도 내려가는 건 국내 경제가 외국인의 자본을 유치할 만큼 튼튼할 때"라고 말했습니다. 기준금리가 인하되더라도 자본이 유출된다면 오히려 시중금리는 오를 수 있다는 얘기입니다.

대출 갈아타기를 하거나 대출을 받을 계획이라면 이러한 시나리오를 모두 꼼꼼히 확인해 유리한 조건을 찾는 게 필요하겠습니다.

[사진=게티이미지뱅크]

서대웅 기자sdw618@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)