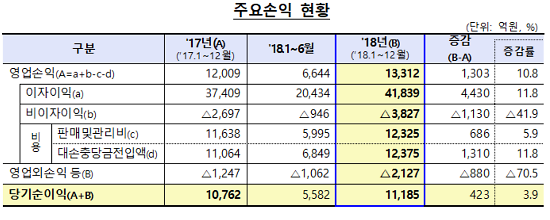

19일 금융감독원이 발표한 '2018년 저축은행 영업실적'에 따르면 지난해 79개 저축은행의 당기순이익은 1조1185억원으로 전년 대비 3.9% 증가했다.

저축은행의 실적은 2011년 저축은행 부실사태 이후 꾸준히 개선되며 지난해 역대 최대 실적을 기록했다.

지난해 녹록지 않은 경영환경 속에서도 저축은행들이 좋은 실적을 낼 수 있었던 것은 충당금 비용을 비롯한 영업손실을 상쇄할 만큼 이자이익을 거둔 덕분이다.

[자료=금융감독원 제공]

저축은행의 대손충당금 적립기준이 강화되며 대손충당금 전입액이 1310억원 늘었고, 비이자이익은 1130억원 줄었다. 특히 비이자이익은 1년 사이 41.9% 감소했다. 이는 예보료 증가와 부실채권 매각 감소 때문으로 분석됐다.

금감원 관계자는 "저축은행은 비이자수익으로 올릴만한 게 없어서 은행에 비해 약하다"며 "지난해 예보료가 늘고 부실채권 매매이익이 줄면서 비이자이익이 40% 넘게 감소했다"고 설명했다.

비이자이익은 비이자수익에서 비이자비용을 뺀 개념이다. 지난해 수익면에서는 2017년 대비 대출채권 매각 이익이 줄면서 비이자이익이 감소했고, 비용면에서는 예금보험료가 늘었다.

저축은행 관계자는 "대출채권 매각은 저축은행 각사들이 내부경영 판단에 따라 매각을 많이 할 때가 있고 적게 할 때가 있다"며 "시기의 문제이기 때문에 비이자이익 감소의 결정적인 요인은 아니라고 볼 수 있다"고 전했다.

그렇다면 비이자이익 감소의 주요인은 예금보험료 증가로 볼 수 있다. 예보료는 고객 예금을 받아 운용하는 금융회사들이 고객이 맡긴 예금을 보호하기 위해 예금보험공사에 매년 납부하는 보험료다.

현재 저축은행권의 예보료율은 예금액의 0.4%다. 예금으로 들어온 수신액의 0.4%를 예보가 걷어간다는 의미다. 은행 0.08%, 보험·금융투자사 0.15%, 상호금융 0.2%에 비해 높은 수준이다.

박재식 저축은행중앙회장이 저축은행업권의 예보료 인하를 취임 일성으로 내 건 이유다.

금융권 관계자는 "저축은행들의 예보료 인하는 현실적으로 쉽지 않은 상황"이라며 "저축은행중앙회와 상대적으로 여력이 있는 대형사들을 중심으로 비이자이익 확대를 위한 방안을 모색할 필요가 있다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)