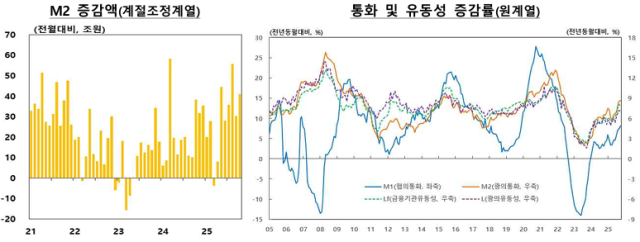

한은이 16일 발표한 '통화 및 유동성' 통계에 따르면 10월 평균 광의 통화량(M2 기준·평잔)은 전월보다 0.9%(41조1000억원) 증가한 4471조6000억원으로 집계됐다. 7개월 연속 증가세다. M2의 전년 동월 대비 증가율은 전월 8.5%에서 8.7%로 올라섰다.

넓은 의미의 통화량 지표 M2에는 현금, 요구불예금, 수시입출금식 예금(이상 M1) 외 머니마켓펀드(MMF), 2년 미만 정기 예·적금, 수익증권, 양도성예금증서(CD), 환매조건부채권(RP), 2년 미만 금융채, 2년 미만 금전신탁 등 곧바로 현금화할 수 있는 단기 금융상품이 포함된다.

금융상품별로는 수익증권(+31조5000억원)이 증시 상승세에 따라 주식형 증권을 중심으로 큰 폭 증가했다. 정기예적금(+9조4000억원)은 은행의 규제비율(LCR) 관리 목적 예금 유치로 증가했다. 경제 주체별로는 가계 및 비영리단체(+24조1000억원), 기타금융기관(+20조4000억원), 기업(+2조5000억원), 기타부문(+1000억원) 등 모두 증가했다.

이날 한은은 최근 M2 증가를 둘러싼 해석 논란이 커지는 점을 고려해 통계 개편 방안을 함께 제시했다. 김민수 한은 금융통계팀장은 "수익증권이 통화성 상품일 때는 수익증권 금액만큼 M2로 잡고 이들이 환매를 위해 갖고 있는 요구불예금인 수시입출식 예금은 중복이 된다"고 설명했다.

이에 한은은 국제통화기금(IMF) 통화금융통계 개정 매뉴얼과 금융상품 다양화를 반영하고, 기초자료 보완 및 편제 방법을 개선하기 위해 오는 30일 개편 통계를 공표할 예정이다. 다음 달 발표되는 11월 통계부터는 향후 1년간 '수익증권을 제외한 M2'와 현행 M2 총액을 병행 공표한다.

김 팀장은 "수익증권은 10월 M2 증가율 8.7% 중 3.3%포인트를 기여했는데 현 M2 증가율의 약 40%를 수익증권이 설명하고 있다는 뜻"이라며 "개편 M2의 전년 동월비 증가율은 수익증권 급증 영향이 사라지며 지난 9월의 경우 5%대로 낮아질 예정"이라고 말했다.

다만 한은은 글로벌 금융위기 이후 3차례 금리 인하기와 비교하면 이번 금리 인하기 누적 M2 증가율(8.7%)은 2012년(5.9%)보다는 크지만 2014년(10.5%)과 2019년(10.8%)에 비해서는 낮다고 설명했다. 또 5월 이후 주가 상승 국면에서 개인들이 비통화성자산인 국내주식을 큰 폭 순매도했고, 이 매도자금 일부가 ETF 등 수익증권으로 유입되며 M2 증가세를 가속화한 요인으로 추정했다.

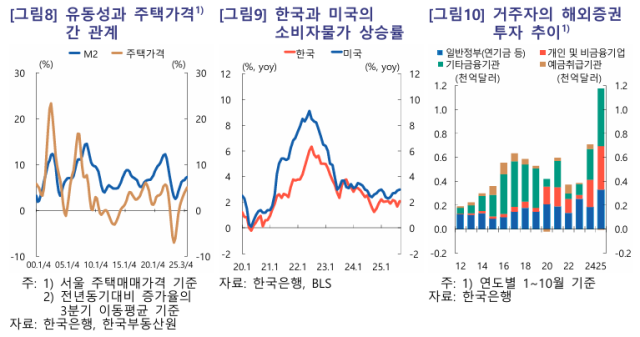

박성진 한은 시장총괄팀장은 "미국을 비롯한 주요국에서는 수익증권을 M2에 포함시키지 않는다는 점은 M2 증가율만으로 우리나라 유동성 상황을 해석할 때 보다 주의를 기울여야 함을 시사한다"며 "지난 9월 기준 우리나라의 M2 증가율(8.5%, 개편 후 5%대 중반)이 미국(4.5%)보다 높은 것은 사실이나, 긴 시계에서 양국이 처한 금융·경제 상황의 차이를 반영하지 못할 소지가 있다"고 말했다.

이어 "최근 우리나라 주택시장이 수도권과 지방 간 양극화가 심화되고, 거시건전성 정책의 효과로 가계대출이 둔화 흐름을 보이는 점에서 수도권 집값 상승을 유동성 효과만으로 설명하기는 어렵다"며 "환율도 유동성 상황보다는 거주자의 해외증권투자 확대, 수출기업의 외화보유 성향 강화 등 외환수급 요인이 더 크게 작용하고 있는 것으로 판단된다"고 덧붙였다.

장선아 기자sunrise@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)