코로나19 금융지원 대출 만기 연장이 장기화되면서 자영업자 구조조정이 지연되고 있다는 지적이 제기된다. 상환 능력을 잃은 '좀비 자영업자'가 늘어나고 있지만 폐업조차 쉽지 않아 채무 부담만 가중되는 실정이다. 이에 현실적인 폐업 및 재기 지원 대책 마련이 시급하다는 목소리가 금융권 안팎에서 커지고 있다.

23일 한국은행에 따르면 2025년 1분기 기준 자영업자 연체율은 1.88%로 2012년 이후 장기 연체 평균(1.39%)을 웃돌았다. 2015년 1분기(2.05%) 이후 10년 만에 최대치다.

다중채무자이면서 저소득·저신용인 취약 자영업자 연체율은 12.24%에 달했다. 이는 비취약 자영업자(0.46%) 대비 26배를 웃도는 수치다. 2013년 2분기(13.54%) 이후 11년 3분기 만에 가장 높은 수준이다.

자영업자들은 유동성 리스크에도 취약했다. 2025년 상반기 기준 자영업자 평균 대출금액은 1억360만원, 월 이자 부담액은 81만원으로 집계됐다. 이를 토대로 산출한 연평균 금리는 9.4%였다. 시중은행 평균 대출금리가 4.5%이고 500만원 이하 소액대출 금리가 6.8%인 점을 감안할 때 자영업자들의 금리 부담이 더 큰 것이다.

높은 금융비용과 연체 위험은 자영업자들에게 구조적 압박으로 작용해 폐업 고민으로 이어지게 한다. 실제로 자영업자 열 명 중 네 명 이상(43.6%)은 향후 3년 이내에 폐업을 고려하고 있는 것으로 나타났다. '영업실적 지속 악화'(28.2%), '경기회복 전망 불투명'(17.0%)과 함께 '자금사정 악화 및 이자 등 대출상환 부담'(15.1%)이 주요 이유였다.

하지만 폐업마저 쉽지 않은 것이 현실이다. 자영업자가 폐업을 하게 되면 임대차 보증금 손실, 재고 처리, 기존 대출 조기 상환 비용까지 감안해 1500만~2000만원 이상 필요하다. 채무자 입장에서는 폐업 결정을 미루고 대출 만기 연장에 의존하는 사례가 늘고 있는 것이다.

이에 금융권에서는 대출 부담으로 폐업하지 못하는 소상공인 없도록 각종 지원을 강화하고 있다. 단순한 금융 지원을 넘어 과감히 정리해야 할 사업은 정리할 수 있게 도와줌으로써 대출이 꼭 필요한 곳에 갈 수 있도록 구조조정을 하려는 목적이다.

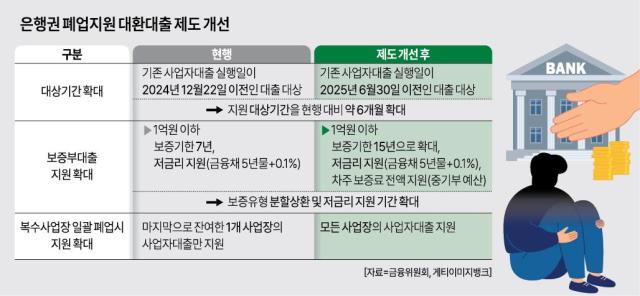

그 일환으로 은행권에서는 지난 5일부터 폐업지원대환대출 지원 대상을 확대하고 내년 상반기 중 저금리 철거지원금 지원대출을 신설할 계획이다. 폐업 시에도 연체가 없는 소상공인에 대해서는 만기까지는 대출 일시상환을 요구하지 않도록 연내 전 은행권 지침에 명문화할 방침이다.

전문가들은 소상공인 지원이 은행 차원에서 머물 것이 아니라 정부가 다양한 제도적 지원을 병행해야 한다고 봤다. 이상호 한경협 경제산업본부장은 "저성장 장기화에 따른 가계 소비심리 위축, 구조적 내수 부진으로 인해 상당수 자영업자들이 어려움을 겪고 있다"며 "자영업자의 실질적인 경영·금융 부담을 줄일 수 있는 정책이 필요하다"고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)