[표=KB금융]

월 평균 570만원을 버는 3040 고소득 1인가구가 소득을 평소 원하는 곳에 소비하기보다는 저축과 여유자금을 운용하는 것에 더 적극적인 것으로 나타났다.

KB금융그룹이 3일 발행한 '2022년 한국 1인가구 보고서'는 3040 고소득 1인가구를 '리치 싱글'로 정의하고 일반 3040 1인가구와의 자산관리 및 금융거래 행태의 차이를 이같이 비교·분석했다.

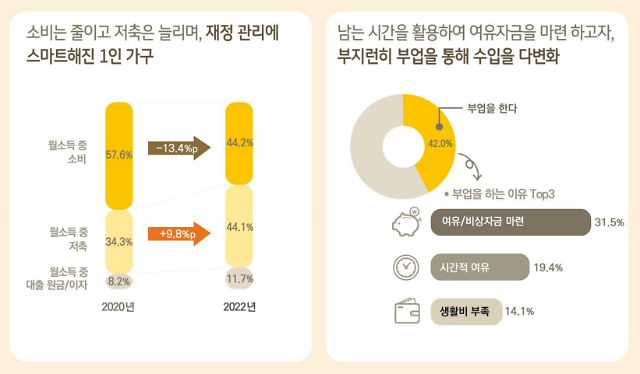

리치 싱글의 월 평균 소득은 570만원으로 일반 1인 가구(288만원)보다 1.97배 높다. 리치 싱글의 월 소득에서 소비가 차지하는 비중이 30.1%인 반면, 일반 싱글은 40.8%다. 특히 여유자금을 평소 원하던 곳에 지출하는 비율(15.5%)은 일반 싱글(19.5%)보다 낮았다. 소비보다는 저축과 재테크에 중요성을 두고 있는 것으로 풀이된다.

리치 싱글의 월 소득에서 저축이 차지하는 비율이 35.8%로 일반 싱글(28.6%) 대비 높았으며, 펀드·주식에 투자하는 비중도 44.8%로 일반 싱글(33.8%)보다 컸다. 연금 등 장기상품에 예치하는 비중도 리치 싱글이 9.1%, 일반 싱글(6.0%)보다 상대적으로 높았다.

KB금융그룹이 3일 발행한 '2022년 한국 1인가구 보고서'는 3040 고소득 1인가구를 '리치 싱글'로 정의하고 일반 3040 1인가구와의 자산관리 및 금융거래 행태의 차이를 이같이 비교·분석했다.

리치 싱글의 월 평균 소득은 570만원으로 일반 1인 가구(288만원)보다 1.97배 높다. 리치 싱글의 월 소득에서 소비가 차지하는 비중이 30.1%인 반면, 일반 싱글은 40.8%다. 특히 여유자금을 평소 원하던 곳에 지출하는 비율(15.5%)은 일반 싱글(19.5%)보다 낮았다. 소비보다는 저축과 재테크에 중요성을 두고 있는 것으로 풀이된다.

리치 싱글의 월 소득에서 저축이 차지하는 비율이 35.8%로 일반 싱글(28.6%) 대비 높았으며, 펀드·주식에 투자하는 비중도 44.8%로 일반 싱글(33.8%)보다 컸다. 연금 등 장기상품에 예치하는 비중도 리치 싱글이 9.1%, 일반 싱글(6.0%)보다 상대적으로 높았다.

[표=KB금융]

리치 싱글의 자산관리 노하우는 분산 투자와 저축이다. 리치 싱글과 일반 싱글의 유동자산과 예·적금 보유율은 각각 62.6%, 74.7%를 차지했다. 이외 리치 싱글은 주식·ETF·선물·옵션, 투자·저축성 보험, 펀드, 일임형·신탁 파생형 상품 등의 보유율이 일반 싱글 대비 높았다.

높은 저축액과 분산투자·저축을 기반으로 리치 싱글의 절반 이상은 5000만~3억원 미만의 금융자산을 보유 중이며, 이는 일반 싱글의 1.6배다. 리치 싱글의 월 저축액은 204만원으로 일반 싱글(82만원) 대비 2.5배 높다. 리치 싱글의 52.4%는 5000만~3억원 미만의 금융자산을 보유한 반면, 일반 싱글은 64.6%가 5000만원 미만을 보유 중이다.

리치 싱글은 주변의 조언이나 전문가의 의견을 참고해 스스로 자산을 적극적으로 관리하는 특징이 있다. 자산 관리 결과에 대한 만족도도 일반 가구 대비 높았다.

연령대별로 보면 30대 초반은 유튜브나 오픈 채팅방 등을 통해 스스로 정보를 탐색하고 자산관리를 하고 있다. 30대 후반부터 40대 초반은 금융기관 전문가 또는 로봇어드바이저, 가족·지인으로부터 정보를 얻으며 40대 후반부터는 돈이 들더라도 전문가의 확인을 받고자 하는 경향이 있다.

리치 싱글은 미래의 가장 큰 걱정거리로 '건강'을 선택했다. 리치 싱글이 생각하는 노후 대비 자금은 12억5000만~15억5000만원으로 평균적으로 일반 싱글의 7억3000만~9억7000만원 대비 1.6배 높았다. 반면 두 집단 모두 필요 자금의 절반 이상 준비된 비율은 20% 미만이다.

높은 저축액과 분산투자·저축을 기반으로 리치 싱글의 절반 이상은 5000만~3억원 미만의 금융자산을 보유 중이며, 이는 일반 싱글의 1.6배다. 리치 싱글의 월 저축액은 204만원으로 일반 싱글(82만원) 대비 2.5배 높다. 리치 싱글의 52.4%는 5000만~3억원 미만의 금융자산을 보유한 반면, 일반 싱글은 64.6%가 5000만원 미만을 보유 중이다.

리치 싱글은 주변의 조언이나 전문가의 의견을 참고해 스스로 자산을 적극적으로 관리하는 특징이 있다. 자산 관리 결과에 대한 만족도도 일반 가구 대비 높았다.

연령대별로 보면 30대 초반은 유튜브나 오픈 채팅방 등을 통해 스스로 정보를 탐색하고 자산관리를 하고 있다. 30대 후반부터 40대 초반은 금융기관 전문가 또는 로봇어드바이저, 가족·지인으로부터 정보를 얻으며 40대 후반부터는 돈이 들더라도 전문가의 확인을 받고자 하는 경향이 있다.

리치 싱글은 미래의 가장 큰 걱정거리로 '건강'을 선택했다. 리치 싱글이 생각하는 노후 대비 자금은 12억5000만~15억5000만원으로 평균적으로 일반 싱글의 7억3000만~9억7000만원 대비 1.6배 높았다. 반면 두 집단 모두 필요 자금의 절반 이상 준비된 비율은 20% 미만이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)