[그래픽=아주경제]

2분기 실적발표 시즌이 다가온 가운데 증권사들의 실적이 크게 감소할 것으로 예상된다. 특히 기준금리 인상으로 국채금리가 오르며 1분기에 이어 채권운용 손실이 불가피할 것으로 보이는 가운데 증권사 실적관리에 난항이 예상된다.

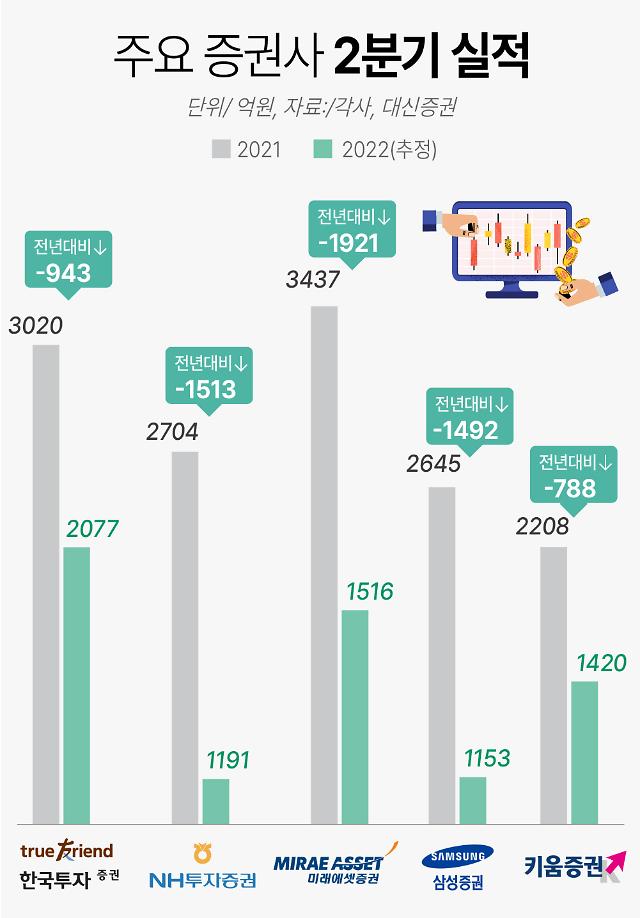

24일 금융투자업계에 따르면 대신증권 리서치센터 커버리지가 있는 증권사 5곳(미래에셋증권·한국금융지주·NH투자증권·삼성증권·키움증권)의 2분기 순이익 규모(추정치)는 7357억원으로 파악됐다. 전년동기 대비 47.5%(-6657억원) 줄어든 수준이다.

증권사별로 살펴보면 △미래에셋증권 1516억원(전년동기 대비: -55.89%) △한국금융지주(한국투자금융지주) 2077억원(-31.23%) △NH투자증권 1191억원(-55.95%) △삼성증권 1153억원(-56.41%) △키움증권 1420억원(-35.69%) 등이다.

이처럼 증권사 실적이 악화될 것으로 예상되는 이유는 채권운용손실이 불가피하기 때문이다. 올 2분기에 국채 3년물 기준금리는 전분기 대비 89bp(0.89%포인트) 상승하는 등 급등세를 보였다. 영업일수 20일 동안 일간변동률이 10bp(0.1%포인트) 이상 확대됐던 횟수가 5일로 많았다.

또한 금리는 채권운용뿐만 아니라 자금조달 상승에도 영향을 미친다. 이에 증권사들의 이자이익 감소도 신용융자 잔고 감소보다는 조달금리가 올랐기 때문이다.

박혜진 대신증권 연구원은 “보유채권 규모가 많은 대형사일수록 손실규모는 클 수밖에 없을 것”이라며 “대형사들이 평균 운용하는 채권규모가 20조원가량 된다는 점에서 2분기 상품운용수익은 1분기 대비 절반 이상 감소할 것”이라고 전망했다.

증권사 중 보유채권이 가장 많은 곳은 26조2000억원을 보유한 미래에셋증권이다. 이어 △삼성증권 24조9000억원 △NH투자증권 20조8000억원 △한국투자증권 20조원 △키움증권 6조8000억원 순이다.

24일 금융투자업계에 따르면 대신증권 리서치센터 커버리지가 있는 증권사 5곳(미래에셋증권·한국금융지주·NH투자증권·삼성증권·키움증권)의 2분기 순이익 규모(추정치)는 7357억원으로 파악됐다. 전년동기 대비 47.5%(-6657억원) 줄어든 수준이다.

증권사별로 살펴보면 △미래에셋증권 1516억원(전년동기 대비: -55.89%) △한국금융지주(한국투자금융지주) 2077억원(-31.23%) △NH투자증권 1191억원(-55.95%) △삼성증권 1153억원(-56.41%) △키움증권 1420억원(-35.69%) 등이다.

이처럼 증권사 실적이 악화될 것으로 예상되는 이유는 채권운용손실이 불가피하기 때문이다. 올 2분기에 국채 3년물 기준금리는 전분기 대비 89bp(0.89%포인트) 상승하는 등 급등세를 보였다. 영업일수 20일 동안 일간변동률이 10bp(0.1%포인트) 이상 확대됐던 횟수가 5일로 많았다.

박혜진 대신증권 연구원은 “보유채권 규모가 많은 대형사일수록 손실규모는 클 수밖에 없을 것”이라며 “대형사들이 평균 운용하는 채권규모가 20조원가량 된다는 점에서 2분기 상품운용수익은 1분기 대비 절반 이상 감소할 것”이라고 전망했다.

증권사 중 보유채권이 가장 많은 곳은 26조2000억원을 보유한 미래에셋증권이다. 이어 △삼성증권 24조9000억원 △NH투자증권 20조8000억원 △한국투자증권 20조원 △키움증권 6조8000억원 순이다.

증권사가 보유하는 채권은 크게 3가지 계정으로 분류된다. △FVPL(구 단기매매증권) △FVOCI(구 매도가능증권) △AC(구 만기보유증권) 등이다. 이 중 FVPL 비중이 클수록 손익 민감도가 높다고 볼 수 있다.

주요 증권사들의 FVPL 규모를 살펴보면 △미래에셋증권 37조5000억원 △한국투자증권 37조7000억원 △NH투자증권 17조2000억원 △삼성증권 21조원 △키움증권 6조7000억원 등이다.

채권운용손익이 포함되는 상품운용 실적의 경우 NH투자증권이 주요 증권사 중 유일하게 적자를 기록할 것으로 보인다. NH투자증권 상품운용 부문은 260억원 적자가 예상되며 전분기 대비 50억원 이상 적자폭이 늘어났다.

이외 증권사 상품운용 부문 2분기 실적 추정치를 살펴보면 △한국금융지주 461억원(전분기 대비: 96.8%) △미래에셋증권 781억원(-58%) △삼성증권 16억원(-97%) △키움증권 213억원(111.6%) 등이다.

하반기에도 금리인상 가능성이 크기 때문에 채권평가손실 우려가 높은 편이다. 채권 금리와 가격은 반대로 움직이기 때문이다.

IB 업황에 대한 전망도 그리 밝지 않다. 현재 공급 주도 인플레이션은 시멘트, 철근 등 각종 원자재 비용을 상승시켰다. 인건비도 올라 수익률이 낮아지는 등 프로젝트파이낸싱(PF) 시장에도 영향을 줬다. 이에 새로운 PF 거래가 없는 상황이다. 통상 PF 수익은 일정분기에 거쳐 인식되긴 하지만 수익률 저하 상태가 지속될 경우 기업금융(IB) 수익 감소는 불가피하다.

부진한 주식시장과 채권금리 상승으로 인해 주요 증권사 5곳 IB수익은 전분기 대비 7.1% 줄어든 3422억원이 예상된다.

글로벌 지수가 부진하기 때문에 주가연계증권(ELS) 조기상환액도 줄어든다. 발행액이 줄어들면 ELS 관련 수익도 감소할 수밖에 없다. 또 조기상환이 이연되면 은행 주가연계신탁(ELT) 판매 한도도 소진돼 증권사 발행액이 줄어드는 등 악순환이 반복된다.

금리가 오르면 채권가격이 하락하기 때문에 평가손실이 확대될 수 있다. 다만 금리 급등세가 진정국면을 맞이했다는 점은 긍정적이다. 증권업지수의 경우에도 지난해 5월을 기점으로 15개월째 하락 중이지만 2분기 실적이 저점일 가능성이 크다는 얘기도 나온다. 또한 금리 급등세가 진정국면을 맞이했다는 점도 긍정적이다.

박 연구원은 “미국의 유동성 축소가 긴축이라기보다는 유동성 확대 완화라는 정상화 과정임을 감안하면 금리가 끝없이 오르진 않을 것”이라며 “국내 금리도 하반기 중 급등세가 진정될 가능성이 크다”고 설명했다.

증권주에 대한 투자매력이 높아질 것으로 보인다. 거래대금 감소, 금리인상 등 대부분의 악재가 주가에 반영됐고 금리 변동성이 줄어들고 있기 때문에 상승 모멘텀을 보여줄 수 있을 것으로 예상된다.

특히 거래대금이 지속적으로 감소할 경우 사업다각화된 증권사를 주목할 필요가 있다. 주요 증권사 중에서는 한국금융지주와 키움증권이 유리해 보인다.

한국금융지주의 경우 캐피털, 벤처캐피털(VC), 자산운용, 사모펀드(PEF), 저축은행 등 다양한 자회사를 보유하고 있다. 키움증권의 경우 지난 5월 종합금융투자사업자로 지정됐기 때문에 자기자본 대비 200% 확대할 수 있다. 또 해외주식 차액결제시장(CFD) 거래를 지난 11일 출범했고, 비상장 플랫폼 출시 등 브로커리지(위탁매매) 수익모델 다각화를 적극 추진 중이다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)