삼성전자가 지난해 10월 6만원대를 돌파한 이후 최근 8만원대까지 거침없이 돌파한 가운데 상승랠리를 지속해 10만원까지 도달할 것이라는 전망이 나오고 있다.

6일 금융투자업계에 따르면 최근 키움증권을 비롯해 하나금융투자, 이베스트투자증권 등 주요 증권사 리서치센터는 삼성전자에 대한 목표주가를 10만원 이상으로 상향 조정했다.

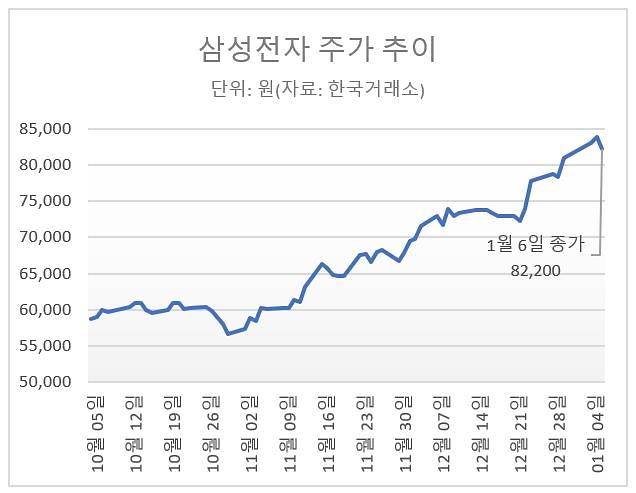

삼성전자는 특별배당 기대감을 비롯해 반도체 공급 부족 및 업황 개선 등으로 지난달에만 주가가 20% 상승한 바 있다. 6일에는 전 거래일보다 1700원(2.03%) 하락한 8만2200원으로 거래를 마감했으나 지난달 30일 종가 기준으로 8만1000원으로 거래를 마감한 이후 이달 들어서도 8만원대를 유지하고 있다.

하나금융투자는 지난 4일 목표주가를 기존 8만6000원에서 최근 11만1000원으로 높였다.

김경민 하나금융투자 연구원은 "시스템 반도체는 전 세계적인 파운드리 공급 부족과 선단공정에서 삼성전자의 점유율이 30% 내외 수준에서 35%까지 늘어날 수 있다"며 "메모리 반도체는 중국 기업의 진입 리스크가 2015년보다 현저하게 낮아진 점을 반영했다"고 말했다.

특히 김 연구원은 삼성전자의 전장사업 강화 기대감을 높게 반영했다.

김 연구원은 "자회사인 하만에 가장 높은 밸류에이션을 적용했다"며 "지난 2017년 5월 파운드리팀이 시스템LSI에서 분리돼 파운드리사업부로 격상된 것처럼 이번에 전장사업팀의 수장이 교체되며 전장사업 강화가 기대되기 때문"이라고 설명했다.

삼성전자는 지난달 말 전장사업팀 새 수장으로 이승욱 사업지원TF 부사장을 선임한 바 있다. 이 부사장은 지난 2016년 삼성전자가 미국 전장기업인 하만을 약 9조원에 인수하는 과정에 관여한 인물로 알려졌다.

이에 앞서 키움증권도 삼성전자 주가 눈높이를 기존 9만원에서 10만원으로 높였다.

박유악 키움증권 연구원은 "D램 가격 상승과 비메모리 부문의 수익성 개선이 본격화될 전망"이라며 "파운드리 고객 신규고객 확보와 엑시노스 점유율 상승, D램 업황 개선이 주가 추가 상승을 이끌 것으로 판단한다"고 말했다.

최영산 이베스트투자증권 연구원은 삼성전자의 파운드리 시장점유율이 30~40% 수준까지 상승 가능할 것으로 전망했다.

최 연구원은 "지난해 3분기 기준 파운드리 시장점유율은 TSMC 54%, 삼성전자 17%이고 올해 10나노미터 이하 선단공정 파운드리 시장점유율은 TSMC 60%, 삼성전자 40%로 추정된다"며 "향후 주력 공정이 될 기술부분에서는 삼성전자의 파운드리 점유율이 낮지 않고 UMC, SMIC, GF 등 파운드리 업체의 10나노미터 이하 공정 진입이 어렵다는 점을 비춰볼 때 2~3년 뒤 삼성전자의 시장점유율 상승이 충분히 가능하다"고 말했다.

또 D램 가격의 경우 내년 상반기까지 오름세가 지속될 것으로 내다봤다.

그는 "올해는 축소된 재고와 공급을 바탕으로 스마트폰 기저효과와 5세대 이동통신(5G), 서버 클라우드서비스업체(CSP)의 재고 재축적 수요가 기반"이라며 "내년에는 올해 말 본격화될 DDR5 공급 축소 효과와 신규 수요를 촉진시키는 효과가 이어질 것"이라고 말했다.

문지훈 기자jhmoon@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)