[자료=중국 둥우증권]

중국 토종 화장품업체 상하이자화(上海家化, 상하이거래소, 600135)가 코로나19 사태 이후 첫 분기별 순익 플러스 성장세를 기록했다.

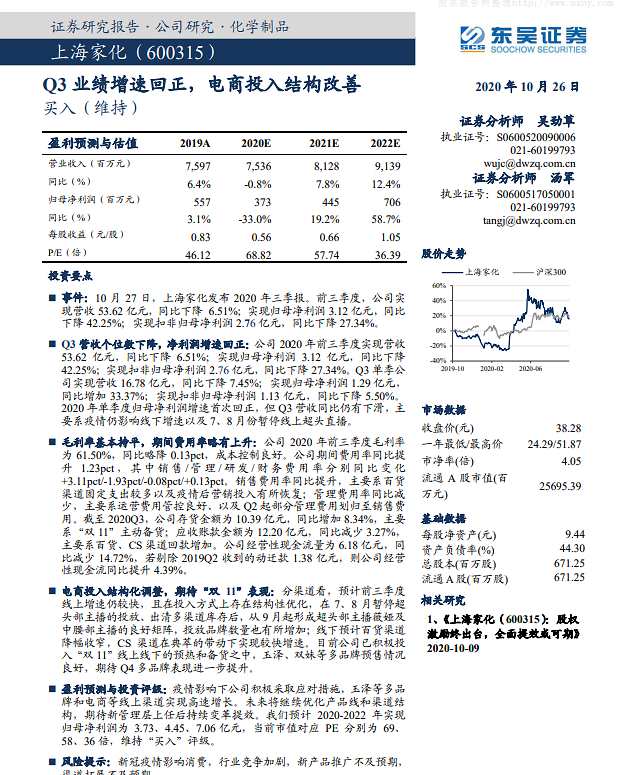

상하이자화는 26일 저녁 발표한 3분기 실적보고서에서 당기 매출이 7.45% 감소한 2억7600만 위안(약 465억원), 당기 순익이 33.37% 증가한 1억2900만 위안을 기록했다고 밝혔다. 매출액은 하락했지만 순익은 올 들어 처음 플러스 증가세로 전환한 것이다.

이로써 1~3분기 누적 매출과 순익은 각각 53억6200만, 3억1200만 위안으로, 전년 동비 각각 6.51%, 42.25% 하락했다.

중국 둥우증권은 이날 보고서에서 "코로나19 사태로 인해 상하이자화의 온라인 매출 성장세가 오프라인보다 비교적 가팔랐다"고 진단했다. 이어 오는 11월 11일 중국 최대 쇼핑시즌인 광군제를 앞두고 상하이자화 산하 솽메이(雙妹) 위쩌(玉澤) 등 브랜드 제품 예약판매 상황이 긍정적이라며 4분기 양호한 실적 성장세가 기대된다고 내다봤다.

보고서는 상하이자화의 2020~2022년 매출 전망치를 각각 75억3600만, 81억2800만, 91억3900만 위안으로 잡았다. 직전년도 대비 각각 -0.8%, 7.8%, 12.4% 증가한 수치다. 같은 기간 순익 전망치는 직전년도 대비 각각 -33%, 19.2%, 58.7% 증가한 3억7300만, 4억4500만, 7억600만 위안으로 관측했다. 투자의견은 '매입' 그대로 유지했다.

배인선 중국본부 팀장baeinsun@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)