자산 거래소에 대한 규제 내용을 담은 '특정 금융거래정보의 보고 및 이용 등에 관한 법률'(이하 특금법) 개정안이 국회를 통과하면서, 가상자산 거래소는 물론 지갑운영사 등도 '가상자산 사업자'로 분류돼 특금법을 적용받을 전망이다.

그러나 지갑사업자 등 가상자산 관련 서비스를 제공하는 모든 업체가 가상자산 사업자로 분류되는 것은 아니어서, 업계의 궁금증이 커지고 있다. 블록체인 기술연구소 '헥슬란트'와 법무법인 태평양이 함께 발간한 '가상자산 규제와 특금법 분석 보고서'에는 이 같은 의문에 대한 답이 담겨 있다.

우선 이번에 개정된 특금법에 따르면 가상자산 사업자는 가상자산을 매도 및 매수하는 업체는 물론, △가상자산을 다른 가상자산과 교환 △가상자산을 보관이나 관리 △가상자산 매도 및 매수나 다른 가상자산과의 교환을 중개·알선·대행 등을 영업하는 업체까지 포함한다. 그리고 이러한 서비스 행위를 '영업으로' 하는 자를 가상자산 사업자로 규정하고 있다.

결국 가상자산 관련 서비스를 제공하더라도, 영업 목적으로 하느냐에 따라 가상자산 사업자가 될 수도, 안 될 수도 있다는 의미다.

그러나 지갑사업자 등 가상자산 관련 서비스를 제공하는 모든 업체가 가상자산 사업자로 분류되는 것은 아니어서, 업계의 궁금증이 커지고 있다. 블록체인 기술연구소 '헥슬란트'와 법무법인 태평양이 함께 발간한 '가상자산 규제와 특금법 분석 보고서'에는 이 같은 의문에 대한 답이 담겨 있다.

우선 이번에 개정된 특금법에 따르면 가상자산 사업자는 가상자산을 매도 및 매수하는 업체는 물론, △가상자산을 다른 가상자산과 교환 △가상자산을 보관이나 관리 △가상자산 매도 및 매수나 다른 가상자산과의 교환을 중개·알선·대행 등을 영업하는 업체까지 포함한다. 그리고 이러한 서비스 행위를 '영업으로' 하는 자를 가상자산 사업자로 규정하고 있다.

결국 가상자산 관련 서비스를 제공하더라도, 영업 목적으로 하느냐에 따라 가상자산 사업자가 될 수도, 안 될 수도 있다는 의미다.

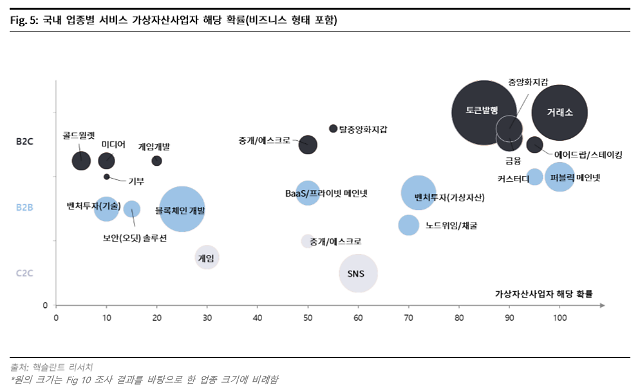

[자료=헥슬란트]

그러나 지갑서비스 운영사여도 가상자산의 보관 및 관리 업무를 하지 않고, 단순히 고객이 이용할 수 있는 P2P 지갑기능이나 기술만 제공한다면 가상자산 사업에 해당되지 않을 수 있다.

카드사 등과 연계해 가상자산을 결제 가능한 포인트로 바꿔주는 업체도 경우에 따라 달라진다. 이 경우 포인트의 성격에 따라 특금법 적용 유무가 갈릴 전망이다.

결제 가능 포인트가 가상자산에 해당하면, 가상자산의 매도 또는 다른 가상자산과의 교환 행위로 볼 수 있어 가상자산 사업자로 분류된다. 반면 포인트가 전자금융거래법상 선불전자지급수단이나 전자화폐에 해당한다면 가상자산이 되지 않고, 해당 업체 역시 특금법 적용을 받지 않게 된다.

즉, 가상자산을 교환한 포인트가 '전자적으로 거래 또는 이전될 수 있는 전자적 증표'에 해당하는 지 여부가 관건이다. 이에 해당하면 특금법상 가상자산으로 분류되기 때문이다.

그렇다면 엑셀러레이팅 및 컨설팅 등 용역을 치르고, 그에 대한 대가로 '토큰'을 받았다면 가상자산으로 분류될까. 보고서는 이 경우에 대해 "가상자산 간 교환이나 가상자산의 매매행위에 해당하지 않으므로 가상자산업에 해당하지 않는다고 해석될 가능성이 높다"고 설명했다.

서대웅 기자sdw618@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)