[김광석 한국경제산업연구원 경제연구실장]

매우 이례적인 일이 2020년 경제에 등장했다. 1948년 세계보건기구(WHO)가 설립된 이래로 팬데믹을 선언한 것은 1968년 홍콩 독감, 2009년 신종플루에 이어 코로나19가 세 번째다. 2003년 사스 사태와 2015년 메르스 사태와는 수준이 다른 이례적인 일이 등장한 것이다. 현재까지 전 세계 감염자가 20만명에 달하는 만큼, 그 충격과 여파는 경제적으로도 이례적 현상들을 이끌고 있다.

이례적 시대상

세계적으로는 사재기(Panic Buying) 광풍이 일고 있다. 마스크, 손 세정제, 화장지 및 기타 생필품 사재기로 혼란스럽다. 일본, 호주, 미국 등 여러 나라에서는 가짜뉴스에 동요된 화장지 사재기로 소동이 벌어지기도 했다. 프랑스에서는 이동금지령을 내렸지만 이 조치가 무색하게도 많은 인파가 대형마트에 몰렸고, 10만명의 경찰관들은 확성기를 들고 단속에 나서기도 했다.

[1]

[호주의 한 대형마트=사진제공 김광석]

초기에는 항공사들이 타격을 받았지만, 최근에는 전 업종으로 줄줄이 확산되고 있다. 예를 들어 항공업 위기는 카드사로 전이되고 있다. 항공권 취소가 급증하면서 카드사가 항공사로부터 돌려받지 못하는 가지급금이 불어나고 있다. 항공업황이 회복되면 자연스럽게 미수금도 해소되지만, 코로나19 사태가 장기화되면서 문제가 커지고 있다. 8대 카드사(신한·삼성·KB국민·우리·현대·롯데·BC·하나카드)가 항공사로부터 받아야 하는 미수금이 최소 500억원에 이르는 것으로 파악된다.

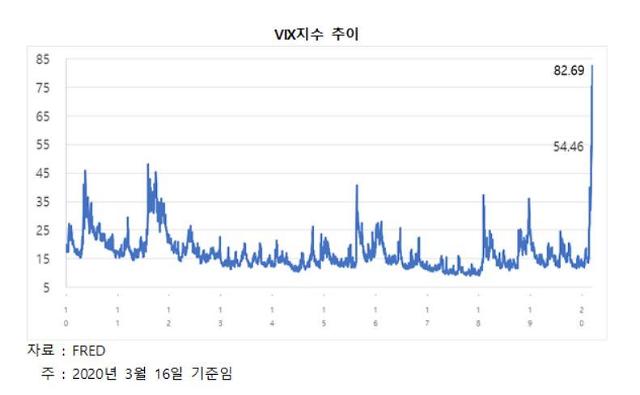

이례적 금융시장

금융시장이 역사를 새로 쓰고 있다. '공포지수'로 불리는 VIX(Volatility Index) 지수는 2020년 3월 16일 82.69로 역사상 가장 높은 수치를 기록했다. 2008년 11월 글로벌 금융위기 당시 80.86의 전 고점을 경신했다. 이는 앞으로 한 달간 주가가 82.69%의 등락을 거듭할 것이라고 예상하는 투자자가 많다는 것을 의미한다. 코로나19의 확산에 대한 공포감이 투자자에게 반영되어 급락하다가, 대규모 경제정책이 시행되거나 치료제 등이 개발된다는 호재가 발생하면 다시 급등하는 흐름이다. 크게 오르거나 크게 내리는, 변동폭이 큰 시장의 모습이다.

안전자산의 정의마저 흔들어놓고 있다. 통상적으로는 위험자산(risky asset)인 주식 가격이 하락하면, 대표적 안전자산(riskless asset)인 금 가격이 오르기 마련이다. 그런데 3월 들어서는 주가 하락과 함께 금 가격마저 하락하고 있다. 상식적으로도 이해가 안 되는 일이 벌어지고 있다. 공포심이 과중되면서, 현금이 아니면 그 어떤 것도 투자의 대상이 아니라고 판단하고 있는 현상이다.

이례적 경기부양책

이례적인 일들은 세계 각국의 통화정책에도 나타나고 있다. 3월 4일 미국 연방준비제도(Fed)는 기준금리를 0.5%p 인하했다. 0.25%p씩 금리를 조정하는 일명 '그린스펀의 베이비스텝' 원칙에서 벗어난 '빅컷(big cut)'으로, 글로벌 금융위기 당시인 2008년 이후로 처음 있는 일이다. 이에 더해 3월 16일 기준금리 1.0%p 추가 인하를 단행했다. 2주도 안 되는 기간 안에 역사 속에 남을 일들이 벌어진 것이다.

한국은행은 3월 16일 임시 금융통화위원회를 열고, 기준금리를 1.25%에서 0.75%로 0.5%p 인하했다. 이로써 역사상 가장 낮은 기준금리 시대가 도래한 것이다. 더욱이, 임시 통화정책회의를 열었던 일은 9·11 테러 직후 2001년 9월과 2008년 10월 글로벌 금융위기 이후로 처음 있는 일이다. 매우 이례적인 일들은 통화정책 외에도 재정정책에도 있지만, 지면의 한계로 각설하고자 한다.

2020년 수정 경제전망

코로나19라는 예측하지 못했던 변수가 등장했기 때문에, 코로나19 확산세에 대한 가정에 기초해서만 경제를 전망할 수밖에 없다. 시나리오1은 현재 기준에서는 가장 낙관적인 전제다. 코로나19 확진자가 3월 중 정점을 기록하고, 이후 안정될 것을 전제로 한다. 2019년 한국 경제성장률은 2.0%를 기록하며 근래 들어 최저점을 기록했다. 2020년 한국경제는 1.9% 경제성장률을 기록할 것으로 전망된다. 필자는 '더블 딥 시나리오: 긴급 수정경제전망'을 통해 2020년 경제를 더블 딥(double dip)으로 표현했다. 어려웠던 2019년을 지나 반등하는가 싶더니 다시 더 어려워지는 해가 된 것이다.

시나리오2는 상반기 내 코로나19가 종식될 것으로, 시나리오3은 상반기 내에도 종식되지 않을 것으로 가정했다. 시나리오3의 경우, 글로벌 밸류체인(Global Value Chain·GVC) 상에서 여러 부문에 걸쳐 병목현상이 일어날 것이다. 중국과 유럽뿐만 아니라 세계 전역에 걸쳐 경제활동이 수축될 것이고, 기업들은 고용을 유지할 수 없어 대규모 구조조정에 들어가기도 한다. 신산업 진출 및 R&D 투자도 급격하게 줄어들 것이다. 국가 간의 인적·물적 교류가 차단되다시피 진행됨에 따라, 한국의 대외거래와 내수경기가 동반 침체될 전망이다. 이 경우 2020년 한국 경제성장률은 1998년 외환위기(-5.1%), 2008년 글로벌 금융위기(0.8%) 수준의 경제위기 상황에 부닥치게 될 것으로 보인다.

우리의 대응

5000명 중 1명이 코로나19에 감염되었지만, 나머지 4999명도 경제적으로 감염되어 있다시피 하다. 코로나19 확진자들의 고충을 감히 가늠할 수는 없지만, 감염되지 않은 국민들의 한숨과 눈물도 정부는 살펴야 한다. 우리 경제는 매우 이례적인 상황에 놓였다. 한 번도 가보지 않은 길에 놓여 있다. 한 번도 가보지 않은 통화정책과 재정정책을 도입해야 한다. 정치적 이권 개입 없이, 기업들의 장삿속 없이, 국민 각자의 이기심 없이 최악의 시나리오를 막아내야 한다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)