올해 카드업계의 전체 수익성은 지난해와 비슷한 수준으로 유지될 것으로 보이나 신용판매 부문에서 본격적인 적자가 발생할 것으로 예상된다.

14일 금융권에 따르면 하나금융경영연구소는 지난해 7개 카드사가 결제 부문에서 1000억원의 적자를 볼 것으로 추정했다. 연구소는 "수수료율 인하에 따라 결제 부문 적자가 본격화될 것"이라며 "결제 비즈니스만으로는 이익 확보가 어려워졌다"고 말했다.

카드사의 수익 가운데 60~70%는 신용판매 수익이다. 신용판매는 일시불과 할부 등으로 고객에게 신용 공여를 제공하는 일로, 카드사의 본업이라 할 수 있다. 체크·직불카드와 달리 계좌에 잔액이 없어도 고객이 결제할 수 있도록 해줘 고객의 구매력을 높여주는 역할을 한다.

최근 신용판매 자체는 증가하고 있다. 금융감독원에 따르면 지난해 9월 말 기준 7개 카드사의 개인·법인 신용판매 실적(취급액)은 429조9041억원이다. 2018년 동기(409조7292억원)보다는 4.9%, 2017년 같은 기간(391조6099억원)에 비해서는 9.7% 늘어났다.

카드사의 신용판매 실적이 해마다 증가하는 것은 카드 결제가 늘기 때문이다. 지난해 3분기 전체 카드 승인 금액과 승인 건수는 각각 216조6000억원과 56억4000건으로 전년 동기 대비 5.5%, 8.3% 증가했다.

그러나 신용판매 실적 증가가 더 이상 카드사의 수익으로 직결되기 어려운 구조가 됐다. 지난해 1월부터 영세·중소 가맹점의 카드 수수료가 인하됐기 때문이다. 연 매출액 5억~10억원 이하인 가맹점의 카드 수수료는 2.05%에서 1.4%로, 10억~30억원 이하는 2.21%에서 1.6%로 낮아졌다.

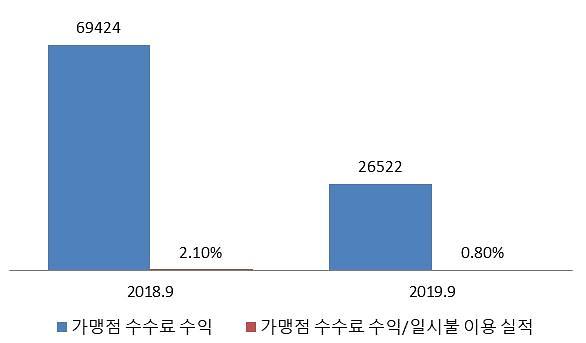

이에 카드사의 가맹점 수수료 수익은 절반 넘게 줄었다. 나이스신용평가에 따르면 지난해 9월 7개 카드사의 평균 가맹점 수수료 수익은 2조6522억원이다. 전년 동기(6조9424억원)보다 60% 가량 감소했다. 일시불 이용 실적 대비 가맹점 수수료 수익 비율도 2018년 9월 2.1%에서 지난해 9월 0.8%로 크게 떨어졌다.

이에 카드사의 가맹점 수수료 수익은 절반 넘게 줄었다. 나이스신용평가에 따르면 지난해 9월 7개 카드사의 평균 가맹점 수수료 수익은 2조6522억원이다. 전년 동기(6조9424억원)보다 60% 가량 감소했다. 일시불 이용 실적 대비 가맹점 수수료 수익 비율도 2018년 9월 2.1%에서 지난해 9월 0.8%로 크게 떨어졌다.

카드사는 영세·중소가맹점에서 감소한 수수료 수익을 대형 가맹점에서 만회해야 하지만 이것 역시 쉽지 않다. 지난해 카드사는 자동차·항공사·통신사·대형마트 등 대형 가맹점과 수수료 협상을 했지만 당초 카드사가 제시한 수수료보다 낮은 수준에서 합의했다.

이 같은 상황에도 불구하고 카드사는 올해 총선을 앞두고 추가적인 가맹점 수수료 인하를 걱정하고 있다. 가맹점 수수료는 금융당국이 3년마다 적격비용(원가)을 재산정해 이를 토대로 결정해야 하지만 이와 상관없이 지난 10년간 11차례 인하됐다.

카드업계 관계자는 "단순하게 보기에는 신용판매가 증가했지만 가맹점 수수료가 낮아지면서 사실상 적자 구조가 됐다"며 "올해도 신용판매 부문에서 이익을 기대하기는 어렵다"고 말했다.

14일 금융권에 따르면 하나금융경영연구소는 지난해 7개 카드사가 결제 부문에서 1000억원의 적자를 볼 것으로 추정했다. 연구소는 "수수료율 인하에 따라 결제 부문 적자가 본격화될 것"이라며 "결제 비즈니스만으로는 이익 확보가 어려워졌다"고 말했다.

카드사의 수익 가운데 60~70%는 신용판매 수익이다. 신용판매는 일시불과 할부 등으로 고객에게 신용 공여를 제공하는 일로, 카드사의 본업이라 할 수 있다. 체크·직불카드와 달리 계좌에 잔액이 없어도 고객이 결제할 수 있도록 해줘 고객의 구매력을 높여주는 역할을 한다.

최근 신용판매 자체는 증가하고 있다. 금융감독원에 따르면 지난해 9월 말 기준 7개 카드사의 개인·법인 신용판매 실적(취급액)은 429조9041억원이다. 2018년 동기(409조7292억원)보다는 4.9%, 2017년 같은 기간(391조6099억원)에 비해서는 9.7% 늘어났다.

그러나 신용판매 실적 증가가 더 이상 카드사의 수익으로 직결되기 어려운 구조가 됐다. 지난해 1월부터 영세·중소 가맹점의 카드 수수료가 인하됐기 때문이다. 연 매출액 5억~10억원 이하인 가맹점의 카드 수수료는 2.05%에서 1.4%로, 10억~30억원 이하는 2.21%에서 1.6%로 낮아졌다.

[자료=나이스신용평가]

카드사는 영세·중소가맹점에서 감소한 수수료 수익을 대형 가맹점에서 만회해야 하지만 이것 역시 쉽지 않다. 지난해 카드사는 자동차·항공사·통신사·대형마트 등 대형 가맹점과 수수료 협상을 했지만 당초 카드사가 제시한 수수료보다 낮은 수준에서 합의했다.

이 같은 상황에도 불구하고 카드사는 올해 총선을 앞두고 추가적인 가맹점 수수료 인하를 걱정하고 있다. 가맹점 수수료는 금융당국이 3년마다 적격비용(원가)을 재산정해 이를 토대로 결정해야 하지만 이와 상관없이 지난 10년간 11차례 인하됐다.

카드업계 관계자는 "단순하게 보기에는 신용판매가 증가했지만 가맹점 수수료가 낮아지면서 사실상 적자 구조가 됐다"며 "올해도 신용판매 부문에서 이익을 기대하기는 어렵다"고 말했다.

장은영 기자eun02@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)