보험업계가 새로운 자본확충 규제 도입, 시장 포화 등으로 업황 부진을 겪는 가운데 이를 타개할 대안으로 '아슈르뱅킹(Assurbanking)'에 관심이 쏠리고 있다.

아슈르뱅킹은 '보험(Assurance)'과 '은행(Banking)'의 합성어로, 보험사가 은행 업무를 수행하는 것을 말한다. 은행 창구에서 보험 상품을 파는 '방카슈랑스(Bancassurance)'의 반대 개념이다.

아슈르뱅킹은 현행법상 보험사의 지급결제업무가 허용되지 않은 탓에 국내에서는 한 번도 시도되지 않은 영업방식이다. 그러나 금융업권 간 진입장벽을 제거해 경쟁력 강화를 꾀한 유럽 등 선진국에서는 1990년대 후반부터 도입된 영업 전략이다.

은행 역시 보험사를 판매채널로 활용할 수 있게 된다. 예를 들어 현재 은행업계에서 시행 중인 방카슈랑스를 통해 보험사는 은행의 광대한 지점망을 이용, 저렴한 비용으로 보험상품을 판매하고 있다. 이로써 사업비 절감 및 생산성 향상이 가능해지고, 보험모집 비용 절감과 판매채널 효율성을 개선할 수 있다. 은행 역시 아슈르뱅킹을 활용하면 이 같은 이점을 가질 수 있을 것으로 보인다.

소비자 입장에서는 보험사에서 한 번에 은행, 보험상품을 선택할 수 있다. 글로벌 추세인 원스톱 금융 서비스에도 한발 다가서는 셈이다. 금융소비자는 개인의 니즈에 부합하는 상품을 비교·선택하고 보험, 예금, 투자상품 등을 포함하는 포괄적인 금융정보 및 개인재산관리 컨설팅 서비스 등을 한 장소에서 받을 수 있어 편의성이 제고되는 효과가 있다.

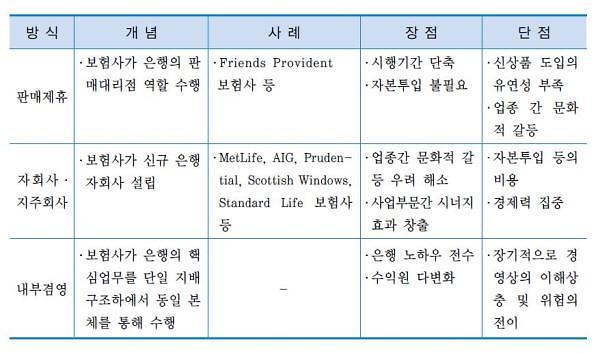

아슈르뱅킹의 방식.[자료=한국금융연구원]

판매제휴 방식은 방카슈랑스처럼 보험사가 보험설계사 또는 임직원 등을 활용해 제휴를 맺은 특정 은행의 상품을 판매대행하고 수수료를 수취하는 것을 뜻한다.

미국, 영국, 프랑스 등 주요 선진국 보험사들은 주로 인터넷전문은행, 저축금융기관 등의 자회사를 설립하는 방식을 이용했다. 이 같은 방식은 단기간에 아슈르뱅킹 활용을 극대화할 수 있고 계열사 간 시너지 효과 창출을 기대할 수 있는 것이 장점이다.

현재 국내 보험사는 은행 자회사를 소유할 수 있지만, 일부 산업자본에 속한 보험사는 은행 소유 및 경영이 제한된다.

내부겸영 방식은 보험사의 핵심업무인 위험인수 또는 보험계약의 체결·이행업무 외에 은행의 핵심업무인 예·적금 수취, 지급결제 등의 업무를 겸영하는 것이다.

한국금융연구원은 "아슈르뱅킹은 궁극적으로 금융소비자의 권익과 편익을 증진시킬 수 있는 방안"이라며 "몇몇 부작용을 최소화할 수 있는 통제 장치가 적절히 마련된다면 국내에서도 긍정적으로 검토해볼 필요가 있다"고 진단했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)