11일 한국거래소에 따르면 SM 주가는 이달 들어서만 12%(10일 기준)가량 올랐다. 얼마 전 KB자산운용이 SM에 부실 계열사 정리와 배당 확대를 권하는 주주서한을 보내면서 주가에 긍정적인 영향을 미쳤다. 이 소식 이후 KTB투자증권과 하나금융투자는 SM에 대한 목표주가를 각각 5만3000원, 5만8000원으로 상향 조정하기도 했다.

한진칼도 비슷한 사례다. 이 회사의 주가는 올해 들어서만 약 50% 뛰었다. 행동주의펀드로 불리는 한국기업지배구조개선(KCGI)이 한진칼에 기업가치 개선과 주주 환원을 요구한 이후 주가는 꾸준히 올랐다. KCGI는 내년 주총부터 주주제안을 올릴 자격(지분 보유 6개월 이상)도 생기기 때문에 기대감도 여전한 상태다.

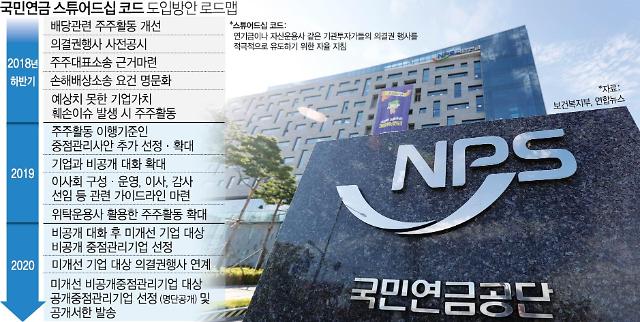

[그래픽=아주경제DB]

다른 기관투자자들도 매도시점을 보고 있을 수 있다. 국민연금도 올해 들어 SM 지분율을 6.09%에서 8.18%까지 확대했다. 한국투자밸류자산운용도 지난 3월 25일까지 SM 지분 5.13%를 보유하고 있다고 새로 공시했다. 여기에 미래에셋운용이 보유한 지분(5%)까지 더하면 SM의 기관투자자 보유 지분율은 약 26%에 달한다.

기관투자자가 주식을 팔고나가면 주가는 빠질 수 밖에 없는 구조다. 실제 지난해 상장사 9곳(골프존과 광주신세계, 효성티앤씨, 넥스트아이, 컴투스, 큐리어트, 키스코홀딩스, 남양유업, 현대그린푸드)이 주주서한 받았지만 주가는 대부분 내림세다. 현재 골프존과 키스코홀딩스 2곳만 주가가 주주서한 발송 공개일보다 올랐다.

물론 상장사의 주가 하락을 기관투자자 매도와 주주서한 영향으로만 볼 수는 없다. 주주서한을 받은 상장사마다 차별적인 접근이 필요한 이유다.

송홍선 자본시장연구원 연구위원은 "학계에서는 배당이나 자사주 매입이 투자자를 위한 단기전략일 뿐 해당기업의 장기 성과를 훼손한다는 논쟁이 이어지고 있다"고 말했다.

그러면서 "국내 기관투자자도 자본효율성 관점에서 현금 흐름과 배당, 부채 구조를 모니터링하고 관여할 수 있는 지침이 필요하다"고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)