[아주경제DB]

30일 금융감독원에 따르면 지난해 79개 저축은행의 이자 순이익(잠정치)은 2조4992억원으로 나타났다. 이는 전년 2조150억원보다 24% 증가한 수치다.

이자 순이익은 저축은행이 대출 후 거둬들인 이자 등 이자수익에서 예금 수신과 채권 발행 등으로 나가는 이자비용을 뺀 마진이다.

저축은행의 이자 순이익은 2011년 3조원에 육박했지만, 저축은행 부실 사태 이후 고객이 줄면서 2012년 2조894억원으로 급감했고 2013년 2조472억원, 2014년 2조150억원 등 매년 줄어드는 추세였다.

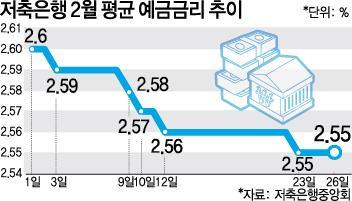

한국은행 경제통계시스템에 따르면 지난 2월 기준으로 저축은행의 예대마진은 9.78%로, 2년 전(7.21%)과 비교해 2.57%포인트나 상승했다.

같은 기간 동안 1년 만기 정기예금 금리는 연 2.86%에서 2.12%로 0.74%포인트 낮아진 반면 평균 대출 금리는 신규취급액 기준 연 10.07%에서 11.9%로 1.83%포인트 올랐다.

이 기간 한국은행의 기준금리는 연 2.5%에서 1.5%로 1%포인트 떨어졌다.

기준금리가 내려간 상황에서 평균 대출 금리가 올라간 것은 저축은행들이 저신용자를 대상으로 고금리 신용대출을 늘렸기 때문이다.

은행이 1~3등급의 고신용 등급자를, 신협·상호금융·새마을금고는 4~5등급의 중상위 신용 등급자를 대상으로 각각 대출 업무를 한다면 저축은행은 이보다 신용등급이 낮은 중저~저신용 등급의 고객을 대상으로 주로 영업한다.

저축은행중앙회에 따르면 지난 2월 말 기준으로 신용 대출이 가장 많은 SBI저축은행은 전체 가계 신용대출에서 연 27.9%가 넘는 고금리 대출이 차지하는 비중이 49.75%로 절반에 육박했다.

신용대출이 두 번째로 많은 HK저축은행도 27.9%가 넘는 고금리 신용대출 비중이 63.66%였다. 이외에 OK저축은행(49.33%), 웰컴저축은행(61.43%), 친애저축은행(49.77%) 등도 고금리 대출 비중이 높았다.

정부는 지난 3일 대부업법을 개정해 법정 최고 금리를 종전 34.9%에서 27.9%로 하향 조정한 바 있다.

이에 대해 저축은행 업계에서는 대출해 주는 고객 90% 이상은 신용등급이 6등급 이하인 저신용자이기 때문에 이들에 대한 대출을 늘리다 보니 평균 대출 금리도 올라갔다고 주장하고 있다.

하지만 이를 고려해도 저축은행이 과도하게 높은 금리로 대출 업무를 하고 있다는 지적이 많다.

금융감독원에 따르면 지난해 말 기준으로 저축은행의 대출 연체율은 9.3%로 2년 전(20.2%)의 절반 수준으로 떨어졌다.

이처럼 가계 신용 대출에서 좋은 실적을 내다보니 저축은행들은 TV광고를 많이 하는 등 마케팅에도 공격적으로 나서고 있는 상태다.

실제로 저축은행의 광고비 등이 포함돼 있는 판매관리비는 지난해 1조490억원을 기록, 처음으로 1조원을 넘어섰다.

이에 금융위원회와 저축은행중앙회는 지난해 평일 오전 7~9시, 오후 1~10시에는 방송광고를 자제하기로 합의하기도 했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)