기업이 공시하는 사업보고서의 ‘요약재무정보’와 ‘연결 재무상태표’는 같은 재무 데이터처럼 보이지만, 목적과 기준이 달라 숫자가 다를 수 있다. 두 표의 차이는 오류가 아니라 표현 방식과 작성 기준의 차이에서 발생한다. 투자 판단 시에는 연결 재무제표를 기준으로 보고, 요약재무정보는 추세 파악용으로 활용하는 것이 바람직하다.

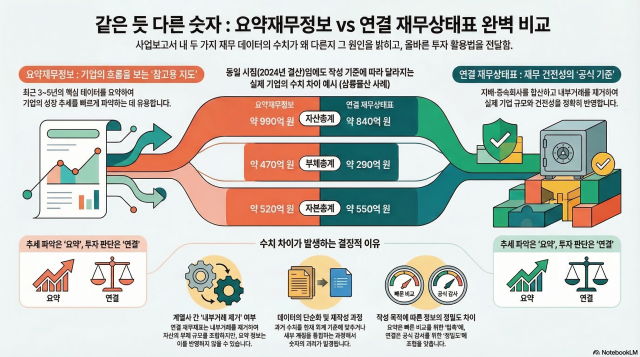

18일 금융감독원 전자공시 시스템에 따르면 삼륭물산 사업보고서의 요약재무정보와 연결 재무상태표 주요 재무 수치가 서로 다르게 나타난다. 2024년 결산 기준 공시를 보면, 삼륭물산의 연결 재무상태표상 자산총계는 약 840억원, 부채총계는 약 290억원, 자본총계는 약 550억원으로 집계된다. 반면 사업보고서 내 요약재무정보에서는 자산총계 약 990억원, 부채총계 약 470억원, 자본총계 약 520억원이다.

이 같은 현상은 다른 기업에서도 동일하게 나타난다. 티이엠씨 사업보고서 역시 요약재무정보와 연결 재무상태표 간 수치 차이를 보인다. 2025년 결산 기준 공시에 따르면 티이엠씨의 연결 재무상태표상 자산총계는 약 4220억원, 부채총계는 약 1311억원, 자본총계는 약 2900억원 수준이다. 반면 사업보고서 내 요약재무정보에서는 자산총계 약 2640억원, 부채총계 약 700억원, 자본총계 약 1940억원이다.

이러한 차이는 삼륭물산과 마찬가지로 연결 조정 여부와 표시 방식 차이에서 비롯된다. 티이엠씨 사업보고서에서 요약재무정보와 연결 재무상태표 간 수치 괴리가 크게 나타난다. 이는 종속회사 10여 개를 포함한 연결 기준과 별도·단순화 기준 간 차이에 따른 구조적 현상이다. 실제로 연결 기준 자산은 4000억 원대인 반면 요약재무정보는 2000억 원대로 축소된다.

그렇다면 요약재무정보와 연결 재무상태표의 차이는 무엇일까.

사업보고서에서 먼저 눈에 들어오는 것이 요약재무정보다. 최근 3~5년간 기업의 핵심 재무 데이터를 간략히 정리한 표로, 매출·순이익·자산총계·부채총계·자본총계 등 주요 숫자만 보여준다. 요약재무정보의 장점은 기업 성과를 한눈에 비교할 수 있다는 것이다. 투자자나 분석가가 빠르게 추세를 파악하고, 과거 실적과 성장 흐름을 확인하는 데 유용하다.

하지만 단순화 과정에서 세부 계정은 통합되거나 일부 항목이 생략될 수 있으며, 회계 기준 변경에 따라 과거 수치가 재작성되기도 한다. 이 때문에 요약재무정보의 숫자는 연결 재무상태표와 달라 보일 수 있다. 결국 요약재무정보는 ‘빠른 참고용 지도’라고 이해하면 된다.

반면 연결 재무상태표는 기업 전체 재무 상태를 보여주는 공식 자료다. 지배회사와 모든 종속회사를 합산해 하나의 기업처럼 작성하며 계열사 간 내부거래를 제거해 실제 기업 규모를 정확하게 반영한다. 자산·부채·자본 항목은 세부 계정까지 나누어 표시되며, 회계 감사 기준에 맞춘 정확한 수치가 기록된다.

연결 재무상태표는 기업의 재무 건전성을 판단하고 투자 결정을 내리는 핵심 기준이 된다. 즉, 요약재무정보가 빠른 흐름 확인용이라면 연결 재무상태표는 기업 전체 재무를 정밀하게 보여주는 표라고 할 수 있다.

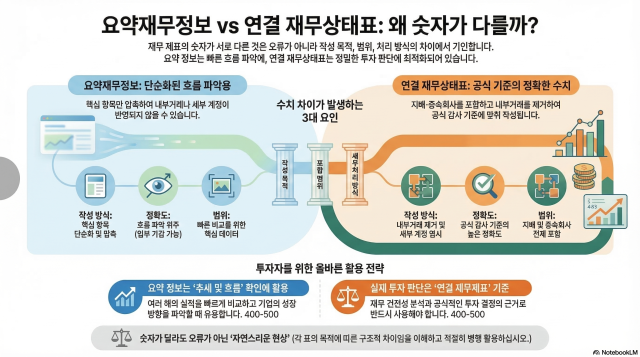

그렇다면 왜 같은 항목임에도 숫자가 달라 보일까? 그 이유는 작성 목적과 범위, 그리고 처리 방식의 차이에 있다.

요약재무정보는 빠른 비교와 흐름 확인을 위해 핵심 항목만 단순화한 압축 표다. 내부거래나 세부 계정까지 반영하지 않아 일부 숫자가 실제보다 과장되거나 축소될 수 있다. 또 과거 수치를 현재 기준에 맞춰 다시 작성하면서 시점상 차이가 발생할 수도 있다.

반대로 연결 재무상태표는 지배회사와 종속회사를 모두 포함해 작성하고, 내부거래를 제거하며 세부 계정까지 명확히 표시한다. 숫자가 공식 감사 기준에 맞춰 작성되기 때문에 투자 판단과 기업 분석의 근거가 되는 정확한 수치다. 즉, 두 표의 차이는 표 작성 목적과 범위, 그리고 처리 방식의 차이에서 자연스럽게 생기는 현상이다.

투자자나 분석가라면 두 표의 특징을 이해하고 적절히 활용해야 한다. 요약재무정보는 흐름 확인과 추세 파악에 적합하다. 여러 해 실적을 빠르게 비교하며 기업 성장의 흐름을 이해할 수 있다. 다만, 세부 검증이나 공식 투자 판단에는 한계가 있다. 연결 재무상태표는 내부거래까지 제거되고 모든 계정을 포함한 공식 기준 자료다. 기업 재무 상태를 정확히 보여주며, 투자 판단과 재무 건전성 분석의 근거가 된다.

결론적으로, 두 표의 숫자가 달라도 오류가 아니라 작성 목적과 구조 차이에서 발생한 자연스러운 현상이다. 투자 판단은 반드시 연결 재무제표를 기준으로 하고, 요약재무정보는 흐름과 추세를 이해하는 참고 자료로 활용하는 것이 안전하다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)