이 같은 현상은 한국만의 문제가 아니다. 글로벌 경제 역시 비슷한 국면에 놓여 있다. 미국은 AI·빅테크 중심의 성장으로 견조한 흐름을 이어가고 있지만, 제조업과 중산층 소비에서는 둔화 조짐이 감지된다. 유럽은 고금리와 에너지 비용 부담 속에 장기 침체의 그림자를 걷어내지 못하고 있으며, 중국도 부동산 침체와 내수 부진으로 성장 엔진이 예전 같지 않다. 세계 경제 전반이 ‘소수 산업 중심 회복’이라는 공통된 한계를 드러내는 가운데, 한국은 그 영향을 가장 빠르고 선명하게 받고 있다.

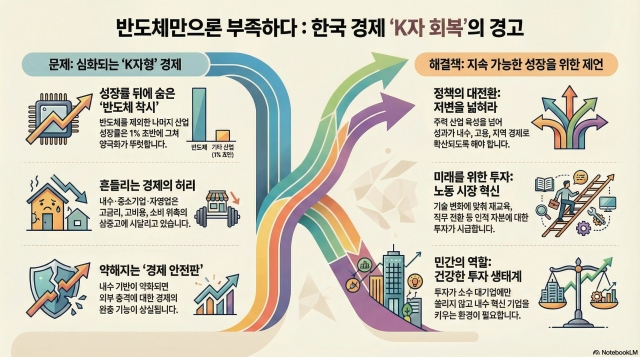

문제의 본질은 평균 성장률이 아니다. 일부 산업과 기업은 글로벌 수요 회복의 수혜를 누리고 있지만, 다수의 산업과 가계는 여전히 버거운 현실에 놓여 있다. 수출 대기업과 첨단 제조업은 버티고 있으나, 내수·서비스업·중소기업·자영업 부문은 고금리·고비용·소비 위축의 삼중고에 시달린다. 글로벌 긴축의 여파와 지정학적 불안에 따른 원자재 가격 변동성, 환율 리스크까지 겹치며 회복의 체감 온도는 더욱 낮아지고 있다.

K자 회복이 위험한 이유는 단순히 불공평해서가 아니다. 회복의 범위가 좁을수록 경제의 기초 체력은 약해진다. 내수 기반이 흔들리고 중산층이 얇아지며 지역 경제가 위축되면, 수출과 첨단 산업 역시 지속 가능성을 잃게 된다. 글로벌 경기 변동성이 커질수록 내수와 서비스 산업의 완충 기능은 더욱 중요해지는데, 지금의 구조는 그 안전판을 약화시키고 있다.

노동시장과 인구 구조 변화에 대한 대응도 더 이상 미룰 수 없다. 산업 간 회복 속도의 격차는 곧 일자리 격차로 이어진다. 기술 변화에 적응하지 못한 노동력이 시장 밖으로 밀려날수록 사회적 비용은 커진다. 주요 선진국들이 재교육과 직무 전환, 평생 학습 체계를 국가 전략으로 끌어올린 이유도 여기에 있다. 이는 복지가 아니라 글로벌 경쟁 환경에서 살아남기 위한 필수 투자다.

민간의 역할 역시 중요하다. 글로벌 금융 환경이 빠르게 바뀌는 상황에서 투자와 자본이 일부 대기업과 특정 산업에만 몰리는 구조는 위험하다. 내수와 서비스, 지역 산업에서 혁신 기업이 자라날 수 있는 토양을 만들지 못하면 한국 경제는 외부 충격에 더욱 취약해진다. 단기 실적이 아니라 중장기 경쟁력을 중시하는 투자 문화가 필요하다.

대응이 늦어질수록 격차는 더 깊어지고, 글로벌 불확실성이 커질수록 그 상처는 회복하기 어려워진다. 기본과 상식은 분명하다. 일부만 살아나는 회복은 결코 성공한 회복이 아니다. 성장의 숫자가 아니라 삶의 현장에서 체감되는 회복이 기준이 돼야 한다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)