2일 서울 외환시장에서 원·달러 환율의 주간 거래 종가(오후 3시 30분 기준)는 1.5원 내린 1468.4원으로 집계됐다. 외환당국이 국민연금과 650억 달러 규모 외환스와프 연장을 예고하며 연일 진화에 나섰지만 달러 수급 불균형은 여전하다. 환율은 1471.0원으로 출발해 1473.2원까지 치솟았다가 오전 10시 30분께부터야 1460원대로 내려왔다.

당국은 원화 약세의 구조적 원인으로 달러 수급 주체인 서학개미, 수출기업, 국민연금을 지목하고 있지만 일각에선 확장재정으로 인해 시중에 풀린 돈이 과도하게 늘어난 것이 근본적인 원인이라고 해석했다. 원화 공급이 늘어나면서 원화 가치가 떨어졌다(환율 상승)는 것이다.

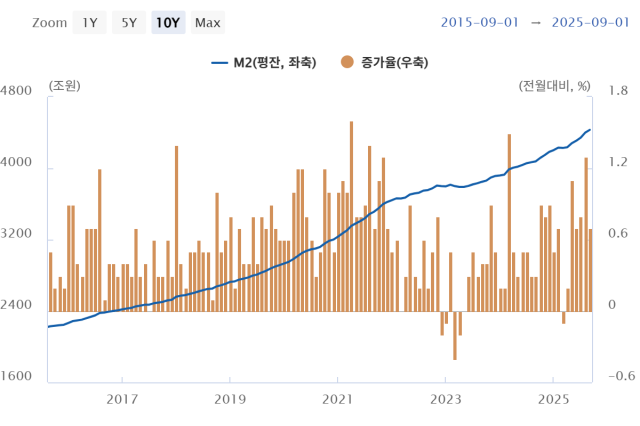

실제 한국은행에 따르면 9월 통화량(광의통화·M2)은 전년 같은 달 대비 8.5% 늘어난 4430조5000억원을 기록했다. 6개월 연속 증가로, 상승 폭(8.5%)은 2022년 6월(9%) 이후 최대다. M2는 당장 꺼내 쓸 수 있는 돈인 현금과 요구불예금(M1)에 정기예금 등 단기성예금을 더한 값으로 통상 시중에 풀린 유동성을 뜻한다.

이창용 한은 총재는 "M2 증가세는 과거부터 쌓여있던 유동성의 영향으로 새로 풀린 유동성은 크지 않고 관리되고 있다"며 "한국의 M2에는 상장지수펀드(ETF) 등 수익증권이 포함돼있는데 이를 제외하면 (전년 대비) 증가율은 5.5% 정도"라고 밝혔다.

실제 올해 1월 380조원이었던 수익증권 잔액은 9월 465조원에 이르렀으며, 전체 M2에서 차지하는 비중은 10% 안팎으로 커졌다. M2에서 수익증권을 단순 제외하면 증가율이 8.5%에서 6.3%까지 떨어진다. 그러나 여전히 미국보다는 2%가까이 높은 수치다.

전문가들은 시중 유동성 증가는 인플레이션을 끌어올려 여러 부작용을 낳을 수 있다고 경고한다. 박상현 iM증권 연구원은 "올해 한국의 명목성장률이 다른 나라보다 높았다는 점을 고려하면 통화 증가율은 높은 편"이라며 "통화량이 추세적으로 증가할 경우 조절이 필요하다"고 말했다.

김정식 연세대 명예교수도 "통상적으로 통화량이 늘면 물가가 올라 중앙은행이 금리를 올려야 하지만 경기 둔화 국면에서는 금리 인상이 어렵다"며 "이 경우 물가 상승 압력이 환율로 전가되는데 지금이 전형적으로 그런 상황"이라고 설명했다.

그러면서 해당 금통위원은 "자산가격 상승이 물가 지표에 포함되지 않더라도 기대 인플레이션을 통해 체감 물가와 실제 물가에는 영향을 미칠 수 있다"며 "통화량 증가의 실제 배경을 시장이 정확히 이해할 수 있도록 커뮤니케이션 강화할 필요가 있다"고 밝혔다.

다른 금통위원이 통화량 증가 속도가 빨라지거나 특정 부문으로의 쏠림 현상에 대한 대응방안을 고민해야 한다는 의견을 내자 관련 부서에서는 "통화증가율 상승에 따른 자산 인플레이션 등의 부작용을 줄이기 위해 금리 인하 속도 조절, 거시건전성 정책(MMP)과의 공조 등을 고민해 볼 필요가 있다"고 답했다.

서민지·장선아 기자vitaminji@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)