12일 금융권에 따르면 카카오뱅크는 이날부터 정기예금 금리를 인상했습니다. △6개월 이상 12개월 미만 △12개월 이상 24개월 미만 상품의 만기 금리를 기존 2.70%에서 2.85%로 0.15%포인트 높였으며, △1개월 이상 3개월 미만 금리는 2.50% △3개월 이상 6개월 미만 금리는 2.65%로 각각 0.05%포인트씩 인상했습니다.

이는 최근 시중은행들이 예·적금 상품 중심으로 금리 인상 경쟁에 나서고 있는 흐름에 동참한 것입니다. 앞서 NH농협은행은 12개월 만기 정기예금 금리를 2.65%에서 2.70%로, 신한은행과 우리은행은 2.65%에서 2.75%로 각각 인상했습니다.

반면, 저축은행의 금리는 하락세를 보였습니다. 이날 저축은행의 12개월 만기 정기예금 평균 금리는 2.67%로 집계됐습니다. 전달(2.82%)보다 0.18%포인트 하락한 수치입니다. 불과 한 달 전까지만 해도 시중은행보다 높았던 금리가 역전된 것입니다.

업계에서는 이같은 금리 역전 현상은 증시의 영향이 크다고 보고 있습니다. 최근 코스피가 사상 최고치를 경신하며 증시 랠리가 이어지자, 은행 예금 자금이 증시로 이동하는 ‘머니 무브’ 현상이 뚜렷해지고 있기 때문입니다. KB국민·신한·하나·우리·NH농협 등 5대 은행의 요구불예금 흐름을 보면 지난달 말 요구불예금 잔액은 647조8564억원으로 9월 말(669조7238억원)보다 21조8674억원 줄어들었습니다. 지난 8~9월 두 달 연속 불어났지만 지난달 큰 폭으로 감소한 것입니다. 요구불예금은 언제든 인출이 가능한 ‘투자 대기성 자금’입니다.

시중은행은 증시나 채권형 상품으로 빠져나가는 자금을 붙잡기 위해 예금 금리를 올리고 있습니다. 그렇다면 저축은행의 예금 금리는 왜 떨어지고 있을까요. 업계에서는 저축은행은 상대적으로 대출 수익성이 감소하면서 수신 자금을 적극적으로 모을 요인이 줄어들었기 때문이라고 설명합니다. 최근 부동산 프로젝트파이낸싱(PF) 부실과 연체율 상승으로 저축은행의 여신이 위축된 상황에서, 굳이 금리를 올려 자금을 끌어모을 필요가 없다는 것입니다. 보통 수신 규모를 키우면 그만큼의 수익을 올리기 위해 위험 자산에 투자해야 하지만, 저축은행은 현재 그럴 여력이 없는 상황입니다.

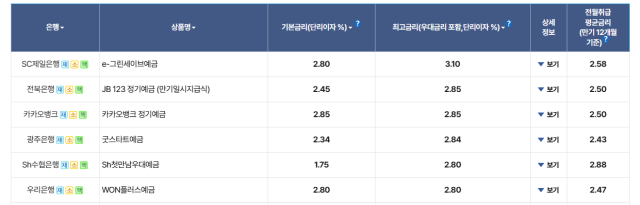

은행연합회에 따르면 12개월 기준으로 시중은행에서 가장 높은 금리를 유지하고 있는 상품은 최고 3.1% 금리를 제공하는 SC제일은행의 ‘e-그린세이브예금’입니다. 디지털채널 전용상품인 점만 주의하면 최대 10억원의 자금에 대해 3%대 금리를 받을 수 있습니다. 다음으로 높은 금리를 제공하는 상품은 우대금리를 포함해 최고 2.85% 금리를 제공하는 전북은행의 ‘JB 123 정기예금’과 카카오뱅크의 ‘정기예금’이 잇고 있습니다. 전북은행의 ‘내맘 쏙 정기예금’도 2.8%의 최고 금리를 받을 수 있습니다.

일부 저축은행에서는 2% 후반대 금리의 상품을 유지하고 있기도 합니다. OK저축은행의 ‘OK e-안심앱플러스정기예금’은 12개월 만기에 약정 금액 500만원 이상 기준으로 연 2.9%의 금리를 제공합니다. 조흥저축은행의 정기예금 상품도 같은 수준의 금리를 제시하고 있습니다. 만약 6개월 단기로 뭉칫돈을 묶어두고 싶다면 아직 연 3%의 금리를 주는 참저축은행의 ‘e-정기예금’과 ‘비대면정기예금’도 좋은 선택지입니다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)