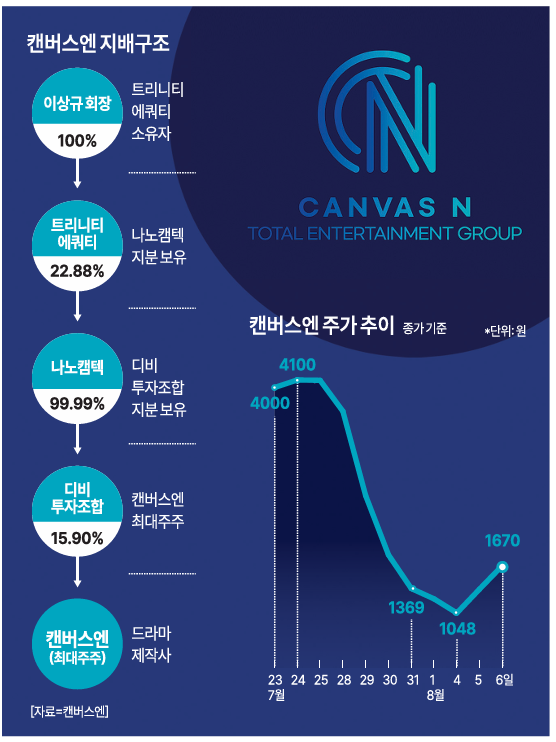

6일 한국거래소에 따르면 이날 캔버스엔 주가는 전 거래일 대비 22.61%(308원) 오른 1670원에 마감했다. 전일 상한가에 이어 이틀 연속 큰 폭으로 올랐다. 지난 2주간 주가 변동은 '롤러코스터' 급이다. 이 회사 주가는 지난 7월 23일부터 이날까지 11거래일간 주가가 4000원에서 1670원으로 58.25% 하락, 코스피·코스닥 전체 종목 중 하락률 1위를 기록했다. 이 기간 시가총액은 943억원에서 391억원으로 줄며 약 552억원이 증발했다. 불과 2주 만에 시가총액이 60% 가까이 줄었다.

최근 일주일 사이에는 변동성이 더 극심해졌다. 지난 7월 29일과 30일 이틀 연속 하한가를 기록한 주가는 이달 5일 상한가로 급반등했다. 이에 한국거래소는 지난달 30일 캔버스엔에 현저한 시황변동에 대한 조회공시를 요구했다. 캔버스엔은 "별도로 공시할 중요 정보는 없다"고 답했다. 시장에서는 주가 급변동 원인으로 크게 세 가지를 지목한다.

1년도 안돼 손 터는 최대주주

첫째, 최대주주 '먹튀' 논란이다. 캔버스엔의 최대주주는 디비투자조합이다. 이 조합의 최대 출자자는 나노캠텍이다. 나노캠텍은 지난해 10월 150억원을 들여 디비투자조합을 통해 캔버스엔 경영권(16.48%)을 인수했다. 실질적인 오너는 이상규씨다. 지배구조 흐름도를 그려보면 이상규씨(100%)→트리니티에쿼티(22.88%)→나노캠텍(99.99%)→디비투자조합(15.90%)→캔버스엔으로 이어진다.이런 구조에서 나노캠텍은 지난달 14일 디비투자조합 지분 99.9%를 강동균씨에게 155억원에 매각하는 계약을 체결했다. 잔금(139억5000만원)은 오는 25일 납입 예정이다. 1년도 안돼 경영권을 매각하는 셈이다. 나노캠텍은 "종속기업 매각을 통한 자금 확보 및 경영 효율성 제고"를 위한 거래라고 하지만, 업계에선 투자조합을 통한 간접보유 구조를 이용해 1년간 대주주 지분 매각을 금지하는 보호예수 규정을 회피한 것 아니냐는 지적도 나온다. 이에 대해 나노캠텍 관계자는 "캔버스엔 지분은 애초에 직접 보유한 것이 아니라 디비투자조합에 출자하는 방식으로 간접 취득했으며, 이번 엑시트 역시 조합 지분을 넘기는 방식이기 때문에 보호예수 회피라는 지적은 과도하다"고 설명했다. 이어 "매수자인 강동균씨와 이상규 회장은 전혀 무관한 인물로 알고 있다"고 덧붙였다.

콘텐츠 회사가 주방설계기업 지분을?

또 다른 이슈도 있다. 나노캠텍은 캔버스엔 경영권 지분 매각을 추진하는 동시에 100% 보유한 비상장사 '한일오닉스'의 지분 29%를 캔버스엔에 48억원에 매각하기로 했다. 이 중 30억원은 이미 납입됐고, 잔금 18억원은 당초 6월 말에서 12월 말로 납입이 연기된 상태다. 이에 대해 나노캠텍 측은 "캔버스엔은 드라마 콘텐츠 중심 사업만 하면서 실적이 위축됐다"며 "새로운 수익원을 모색하기 위한 다각화 차원"이라고 설명했다. 그러나 캔버스엔 내부에선 다른 목소리가 나온다. 익명을 요구한 회사 관계자는 "왜 한일오닉스를 인수했는지는 경영진의 결정이라 잘 모르겠다"고 했다.

CB 납입 철회까지…재무도 '경고등'

CB 발행 철회도 악재다. 캔버스엔은 지난해 11월 100억 원 규모의 1회차 전환사채(CB) 발행을 결정했지만, 납입 일정이 세 차례 변경된 끝에 최종 납입기한인 8월 6일까지 자금이 들어오지 않으면서 CB 발행을 철회했다. 지배주주 변경과 맞물려 투자자 신뢰를 더욱 떨어뜨리는 요인으로 작용하고 있다.이러한 이슈들 속에서 캔버스엔의 재무 건전성도 빠르게 악화되고 있다. 전자공시시스템에 따르면 2023년 말 24.94%였던 부채비율은 올해 1분기 말 기준 147.66%로 급등했다. 같은 기간 금융비용도 2억6517만원에서 5억1534만원으로 두 배 가까이 증가했다.

캔버스엔은 최근 STO 기반 콘텐츠 유통 사업 등 신사업을 발표하며 반전을 노리고 있지만 시장 반응도 좋지 않다. 증권가에서는 본업 부진을 가리기 위한 테마성 발표에 불과하다는 회의적인 시각이 우세하다.

송하준 기자hajun825@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)