기업인수목적회사(SPAC·스팩)의 상장이 급격히 위축했다. 스팩 합병 상장보다 직상장을 원하는 기업이 늘면서 스팩 합병 수요가 감소했기 때문이다. 다만 개인투자자들은 저위험 상품일는 인식 속에 관심을 이어가고 있다.

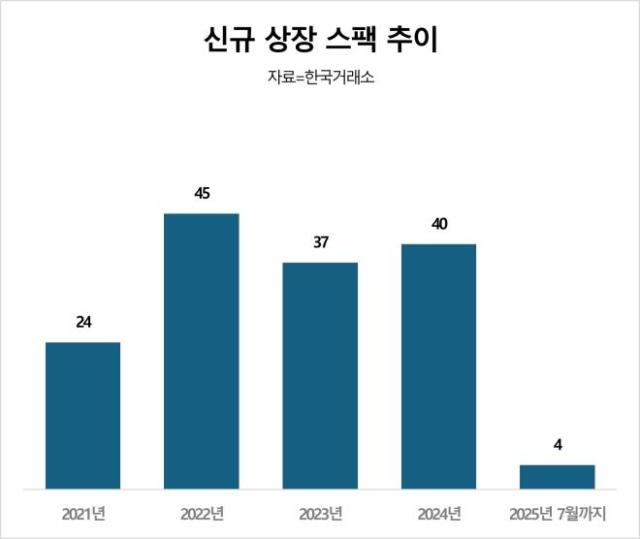

17일 한국거래소에 따르면 올해 신규 상장했거나 신규 상장을 앞두고 공모 청약을 마친 스팩은 6개다. 거래소의 심사 승인을 받은 4개, 예비심사를 청구한 4개 등을 포함하면 신규 상장 스팩은 14개에 그칠 전망이다.

지난해만 해도 스팩은 40개가 상장했다. 2023년 37개, 2022년 45개, 2021년 24개와 비교해도 올해 신규 상장하는 스팩 수가 크게 줄었다. 특히 올해 초 키움증권이 리뉴얼한 브랜드명을 처음으로 적용한 키움히어로제1호스팩은 심사를 철회한 뒤 지난달 다시 예비심사청구서를 제출했다. DB금융제14호스팩도 올해 초 심사를 철회했다 다시 심사 승인을 받고 최근 청약을 마쳤다.

신규 스팩 상장이 줄어든 건 기존에 상장된 스팩은 쌓여 있는 가운데 스팩 합병 수요가 줄어든 결과다. 그간 많은 스팩이 상장했지만 합병 대상 기업을 찾지 못해 올해 들어 상장폐지된 스팩은 16개다.

금융투자업계 관계자는 "기존에 상장돼 있는 스팩의 수가 많은 데다 스팩 합병 상장을 원하는 기업이 감소함에 따라 신규 스팩 상장이 감소하는 분위기"라고 말했다.

합병 문턱도 높아져 스팩의 장점이 희석됐다. 지난달 17일 스팩과 합병을 통해 상장한 케이지에이는 정정신고서를 5차례에 걸쳐 제출했다. 합병을 성사시키기 위해 기업가치를 1416억원에서 888억원, 888억원에서 858억원으로 낮췄다. 합병비율도 최초 1대 0.17에서 1대 0.33으로 상향 조정했다.

스팩 합병 기업들의 주가 수익률도 부진해 투자 매력을 낮추는 요인이 되고 있다. 올 들어 스팩 합병 기업 9곳의 신규 상장 당일 주가는 기준가 대비 평균 0.67% 하락했다. 직상장한 종목들은 공모가 대비 평균 57.51% 상승했다. 지난 4월 스팩 합병 상장한 에이아이코리아는 상장 첫날 19% 넘게 급락 마감했다.

다만 스팩 자체에 대한 투자자에 관심은 지속되는 모습이다. 지난해에 이어 공모 청약에서 세 자릿수 경쟁률을 보이고 있어서다. 신한제16호스팩은 839.8대 1, 케이비제32호스팩은 652대 1, 엘에스스팩1호는 747대 1을 기록했다.

스팩 상장 공모가는 통상 주당 2000원이다. 합병에 성공할 경우 더 높은 주가를 토대로 시세차익을 챙길 수 있다. 36개월 내 합병하지 못하더라도 청산 분배금을 얻을 수 있어 손해를 보지 않을 수 있다는 점이 이점으로 작용하고 있다. 지난달 말 청산된 대신밸런스제14호스팩의 경우 예치기간 마다 각각 5.0%, 4.0%, 3.2%의 이율이 적용됐다.

장수영 기자swimming@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)