김소영 금융위원회 부위원장이 6월 23일 오후 서울 정부서울청사에서 개최된 금융리스크 대응 TF 2차 회의에서 금감원, 예금보험공사 등 유관기관 임원들과 금융권 리스크 요인 점검에 대해 논의하고 있다. [사진=금융위원회]

금융당국은 23일 오전 서울 정부서울청사에서 유관기관(금융위원회・금융감독원・예금보험공사)이 모여 제2차 ‘금융리스크 대응 TF 회의’를 개최했다. 김소영 금융위 부위원장은 이 자리에서 “우크라이나 사태가 장기화되는 가운데 미국 등 주요국들의 통화 긴축이 가속화되면서 글로벌 금융시장 변동성이 확대되고 경기침체 우려도 커지고 있다”고 평가했다. 이어 “복합적 위기가 현실화될 수 있다는 위기감을 가지고 보다 면밀하고 폭넓게 리스크를 점검해 나갈 필요가 있다”고 강조했다.

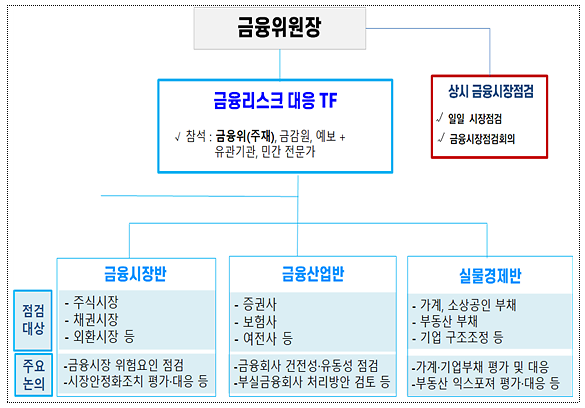

금융위는 상시 금융시장을 점검하기 위해 일일점검체계를 유지하고 있으며 ‘금융리스크 점검회의’를 ‘금융리스크 대응 TF’로 확대·개편해 비상 대응 점검체계를 보다 강화했다. 금융리스크 대응 TF는 금융위·금감원·예보 및 유관기관·민간전문가로 구성했으며 △금융시장반 △금융산업반 △실물경제반으로 구성해 각 반별로 리스크요인과 대응방안을 사전점검하기로 했다. 필요 시 민간전문가 간담회 등을 별도로 수시 개최할 예정이다.

금융사 부실 막는다···선제 자금 지원

6월 23일 오후 서울 정부서울청사에서 금융리스크 대응 TF 2차 회의가 진행되고 있다. [사진=금융위원회]

2008년 금융위기 때 금융 리스크가 실물경제로 전이되는 것을 막기 위해 만들어진 금융안정기금과 비슷한 성격일 것으로 보인다. 당시 기금은 2009년 ‘금융산업의 구조개선에 관한 법률’에 따라 정책금융공사(현 산업은행)에 조성됐다가 일몰 기한으로 2014년 12월 폐지됐다. 금융당국은 2020년 코로나 팬데믹 위기로 금융안정기금 부활을 검토했으나 기간산업안정기금과 재난지원금으로 실물경제를 직접 지원하는 방안을 택했다. 김 부위원장은 “미국, 유럽연합 등 주요 선진국의 선제적 자금지원 제도 운용 사례를 참조해 조속히 추진해 나가겠다”고 말했다.

현재 미국은 예금보험기구(FDIC)를 통해 ‘채무보증프로그램(Debt Guarantee Program)’ 지원하는 식으로 유동성을 지원하고 있다. 이 제도는 2008년 도드-프랭크법에 근거해 부보금융회사(은행·증권사·보험사 등 예금자보호법 등의 보호를 받는 제도권 금융회사 및 관계사 포함)를 지원대상으로 한다. 유럽연합의 경우 유럽안정기구(ESM) 및 각 회원국 기구의 지원기금을 통해 은행에 선제적 자본확충을 지원하는 제도를 두고 있다. 일본은 예금보험기구(DICJ)의 예보기금 내 계정에서 채무를 초과하지 않은 부보금융회사와 주요 비부보금융회사를 지원한다.

아울러 금융위는 회사채 시장 위축에 따른 기업자금조달 곤란 등의 상황을 대비해 신용보증기금의 유동화 회사보증(P-CBO)이나 산업은행의 회사채 차환 지원 프로그램 등 기존 기업지원 프로그램의 운영 현황을 점검하고 지원확대 방안도 검토할 방침이다.

‘S 쇼크’에 다가오는 복합위기···“2금융 유동성 관리 필요”

비상대응 점검체계 [표=금융위원회]

특히 금융당국은 저축은행이나 카드사 등 여신전문금융회사의 과도한 레버리지에 대한 관리를 촉구했다. 여전사들이 여전채를 통한 자금조달 의존도가 높아 위기 때마다 유동성 리스크가 반복됐기 때문이다. 카드사들은 시중은행 등과 달리 수신 기능이 없어 채권발행을 통해 자금을 조달한다. 지난해 카드채 비중이 70%를 넘어설 정도로 의존도가 높다. 카드채 금리가 오를수록 카드사의 수익성에도 영향을 받을 수밖에 없다.

여전사는 저신용·저소득·다중채무자인 취약층에 대한 대출 비중이 높아 기준금리 인상에 따른 대출자산의 부실화 우려가 크다. 저축은행과 여전사의 취약층 대출 규모는 각각 46조원과 74조8000억원으로 집계됐다. 김 부위원장은 “금융권 규제혁신과 병행해 제2금융권의 유동성 규제를 보다 체계적으로 정비하는 방안도 필요하다”면서 “저축은행의 사업자 대출을 통한 가계대출 규제 우회 문제를 점검해달라”고 당부했다.

보험사 지급여력비율(RBC) 하락 위험도 우려 대상 중 하나다. 한국은행은 국내 금융시장에 ‘심각한 충격’이 가해지면 보험사 51곳 중 16곳(31.3%), 증권사 44곳 중 4곳(9%)의 자본비율이 금융당국의 감독 기준을 밑돌 것으로 추정했다. 한은은 △소비자물가 상승률 5.4% 이상 △코스피지수 1950 이하 △경제성장률 0.6% 이하 △국고채 금리 연 5.8% 이상 등 네 가지 상황이 동시에 닥쳤을 때를 ‘심각한 충격’으로 가정했다.

이외 채무조정, 저금리 대환, 안심전환대출 등을 최대한 앞당겨 시행하는 방안을 추진한다. 앞서 자영업자·소상공인을 대상으로 한 채무조정은 오는 10월, 안심전환대출은 9월에 시행할 예정이었다. 김 부위원장은 “자영업자·소상공인을 대상으로 한 30조원 규모의 채무조정 프로그램과 8조5000억원 규모 고금리 대출의 저금리 대출로의 전환, 변동금리 주담대의 장기·고정금리 전환을 위한 40조원 규모의 안심전환대출 등을 최대한 조기에 시행해 나가겠다”고 말했다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)