[사진=신한은행]

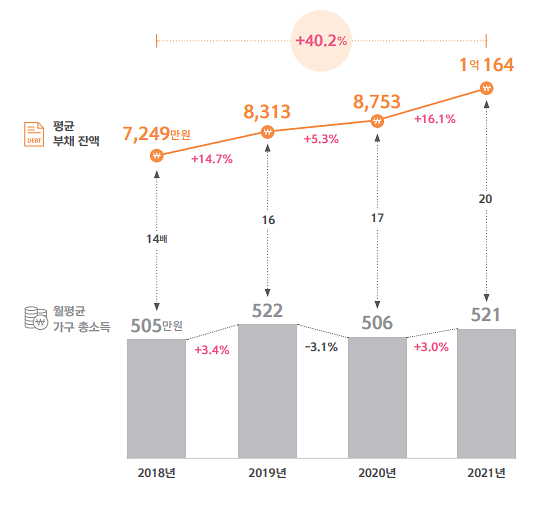

소득 증가보다 부채 증가 속도가 가팔라 월평균 가구총소득 대비 20배가 빚인 것으로 나타났다. 코로나19 장기화로 빚을 낸 사람 비율은 2019년 이후 계속 증가 추세다. 특히 가구소득이 낮을수록 소득과 부채 격차는 더 커졌는데 생활비 수요와 부동산 가격 상승이 가계 재정에 부담 요인으로 작용한 것으로 보인다.

5일 신한은행이 발표한 '2022 보통사람 금융보고서'에 따르면 지난해 경제활동자 66.7%가 부채를 보유해 전년(62.5%)과 비교해 4.2%포인트 상승했다. 2018년 57.2%였던 부채 보유율은 2019년 52.8%로 줄었지만 2020년부터 2년 연속 증가하고 있다.

지난 4년간 부채 보유 가구의 평균 부채 잔액이 꾸준히 증가했다. 2018년 7249만원이던 부채 잔액은 2021년 1억164만원으로 4년간 40.2% 늘었다. 지난해 월평균 총소득이 2020년보다 3% 늘었지만 부채 잔액은 16.1% 증가하며 소득 대비 부채 규모가 20배로 늘어났다. 신한은행은 "소득 증가 속도보다 부채 잔액 증가 속도가 매년 빨라지며 가구의 부채 상환 어려움이 점점 커질 것"이라고 예상했다.

소득 증가보다 빠른 부채 증가 속도. [표=신한은행]

상위 20%인 가구소득 5구간은 1~5구간 중 부채 규모는 가장 컸지만 소득·부채 격차는 가장 작았다. 지난 4년간 부채를 1억원 이상 보유했고, 2021년 부채 잔액은 1억4138만원으로 나타났다. 2020년에는 부채와 소득이 모두 줄어 소득·부채 격차는 2019년 수준을 유지한 반면 2021년에는 부채가 2000만원가량 늘며 소득과 15배 격차를 나타냈다.

다만 보고서는 지난 1년간 20·30대 거주 주택 구입 행태와 조사를 토대로 향후 대출 이용률은 점차 늘어날 것으로 내다봤다.

현재 주택을 자가로 보유하고 있지 않은 경제활동가구 절반 이상이 향후 2년 이내 주택 구입 의사를 보였다. 빠른 부동산 가치 상승으로 구입 의향은 있으나 상대적으로 구입 여력이 떨어지는 20·30대는 10명 중 1명만 2년 이내에 구입할 계획이었다. 향후 2년 이내 거주 주택 구입 계획이 있는 가구 중 50.5%는 대출을 이용해 구입 자금을 마련하고 보유 자산 처분, 근로소득 등을 활용할 예정이었다.

신한은행은 "상대적으로 자산이 적은 20·30대는 그보다 높은 59.2%가 대출을 이용해 주택 구입 자금을 마련할 계획이며, 향후 대출 이용률은 점차 늘어날 것으로 보인다"고 분석했다.

최근 1년 내 거주 주택을 구입한 가구 비율은 7.2%로 2020년보다 1.0%포인트 높아졌다. 거주 주택을 구입한 20~64세는 월평균 74만원을 부채 상환에 지출했다. 20·30대는 대출 금액이 많은 탓에 그보다 6만원 많은 80만원을 지출해 부채 상환에 부담이 있을 것으로 추정된다. 현재와 동일하게 매월 80만원씩 상환한다고 가정하면 20·30대는 향후 17년간 부채를 상환해야 하는 것으로 나타났다.

부채 상환 부담 속에서도 구입한 주택 가치는 빠르게 상승해 2021년 현재 2020년 대비 32.8% 올라 5억원을 넘어섰다. 20·30대도 2년 만에 39%(1억4000만원) 올랐다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)