[사진=게티이미지뱅크]

양회 랠리란 양회 개최 전후로 정책 수혜에 따른 기대감이 높아지면서 증시의 상승세가 연출되는 현상을 일컫는다. 최근 10년간의 사례를 살펴보면, 양회 전후 30거래일 간 일부 정책적 수혜 업종을 중심으로 강세장이 뚜렷이 나타났었다.

◆'경기 침체 시' 상승세 뚜렷...A주, 양회 후 상승장 연출하나

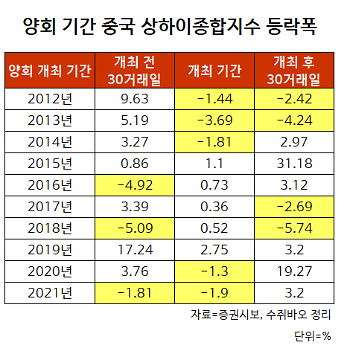

지난 10년(2012~2021) 간의 양회 시즌에 나타난 상하이종합지수의 추이를 살펴보면 양회 개최 전과 후에는 상승세가 뚜렷했던 반면, 양회 기간 중에는 변동성이 큰 장세가 연출되면서 눈에 띄는 상승세를 보이지 않았다.실제 중국 증권 매체 증권시보와 투자재무관리 데이터 제공업체 수쥐바오가 정리한 데이터에 따르면 지난 10년간 양회 개최 전 30거래일 동안에는 2016년, 2018년, 2021년을 제외하고 모두 상승장이 연출됐다. 총 7번의 양회 랠리 효과가 나타났으며, 70%의 확률을 기록했다. 양회 개최 후 30거래일 동안에는 2012년, 2013년, 2017년, 2018년을 제외하고 모두 상승세가 나타났다. 총 6번의 상승세가 연출되면서, 60%의 확률을 보였다.

다만 양회 기간 중에는 절반에 가까운 5차례의 하락세가 나타났고, 상승장이 연출된 경우에도 상승폭이 크지 않았다. 2019년 양회 기간의 누적 상승폭이 2.75%로 가장 높았다.

선전성분지수에서도 유사한 흐름을 보였다. 증권시보는 선전성분지수가 양회 전후 상승률을 보일 가능성이 60%에 달한다고 밝혔다.

주목할 만한 점은 10년간의 사례를 살펴볼 때 중국 경제가 하방 압력을 받으면 주식 시장에서 '양회 효과'는 더욱 뚜렷이 나타났다는 것이다. 올해도 시진핑 중국 국가 주석의 3연임을 앞둔 데다 중국 정부가 성장률 목표치를 달성하기 위해 보다 공격적인 부양책을 내놓을 것으로 예상되는 만큼, 시장에 정책 수혜 기대감을 불러일으켜 양회 랠리가 연출될 확률이 크다. 중국이 올해 경제성장률 목표치를 '5.5% 안팎'으로 제시한 상황이다.

양회 기간 중국 상하이종합지수 등락폭 [자료=증권시보·수쥐바오 정리]

창청증권은 미국 주식 시장 대비 유동성 환경이 개선되고 있고 지난해부터 충분한 주가가 충분히 조정된 만큼 밸류에이션(실적 대비 주가 수준)이 상대적으로 합리적인 수준으로 돌아왔다고 설명했다. 중국 시장을 드리운 먹구름이 점차 걷히고 있는 데다 중국 당국이 추가 부양책을 적극 밀고 있는 만큼 중국 증시가 다음 주부터는 강세를 보일 것이라고 전망했다.

화신증권은 3월 미국 연방준비제도(Fed·연준)의 금리 인상폭이 예상보다 낮고 중국 지급준비율(지준율) 인하 단행 시기와 맞물리면서 리스크 선호도가 회복했다고 전했다. 중국 정부는 경제 엔진이 빠르게 식어가자 '안정 성장'을 최우선 경제 기조로 내세우며 부양책 카드를 쏟아내고 있다며 정책적 효과로 시장은 여전히 반등 기회가 있을 것이라는 관측이다. 중신증권도 중국 당국의 안정적 성장 기조 하에 시중자금이 유입될 것이라며 블루칩(우량주)을 중심으로 3~4월 강세를 보일 것으로 진단했다.

◆양회 폐막 후 성장주·인프라 투자 등 업종 '주목'

중국 전문가들은 특히 중국의 성장주를 주목하라는 조언이 나온다고 중국 증권 매체 증권시보가 전했다. 금리 및 지준율 인하 등으로 유동성이 높아지는 것은 태양광, 2차전지, 반도체 등 성장주에 긍정적인 신호라는 이유에서다. 시장은 글로벌 태양광 1위 업체 룽지구펀(隆基股份·융기실리콘, 601012, SH), 대표 태양광 모듈업체 징커에너지(晶科能源·징코솔라, NYSE: JKS), 반도체업체 화룬웨이(華潤微·CR마이크로, 688396, SH), 배터리 제조업체 닝더스다이(寧德時代·CATL, 300750, SZ) 등을 대표적 성장주로 꼽았다. 또 5세대 이동통신(5G)·스마트시티 등 인프라 투자 업종도 가장 수혜를 입을 것으로 기대된다고도 했다. 중국은 인프라 투자에 적극 나선다고 밝힌 상황이다. 광다증권은 최신 보고서를 통해 올해 특수목적채권 발행을 통해 4조8500억 위안(약 944조원)을 조달 가능할 것이라며 인프라 건설 증가율이 상반기에는 10%에 달하고 올해 전체로는 6.6%를 기록할 것으로 예상했다.

다만 신종 코로나바이러스 감염증(코로나19), 우크라이나 사태 등은 위험 요인으로 지목되고 있다. 초강력 방역 정책에도 최근 중국의 코로나19 신규 확진자가 2년 만에 1000명을 넘어서면서 우려가 커지고 있다. 일각에서는 중국 내 오미크론 바이러스가 계속 확산된다면 선진국 대비 경제 정상화 속도가 더 늦어질 수 있다는 관측이 나온다.

최예지 기자ruizhi@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)