전문경영인(CEO) 체제로 운영되는 대형 저축은행의 당기순이익이 증가하는 데 반해 오너 체제는 오히려 수익이 감소하고 있다. 오너들이 공격적으로 대출을 확대하기보다는 상대적으로 안정성 위주의 경영을 하고 있기 때문으로 풀이된다.

6일 저축은행 업계에 따르면 79개 저축은행 중 오너가 경영하는 저축은행은 23개사다. 이 가운데 14개사는 지난해 당기순이익이 전년과 같거나 오히려 감소한 것으로 나타났다.

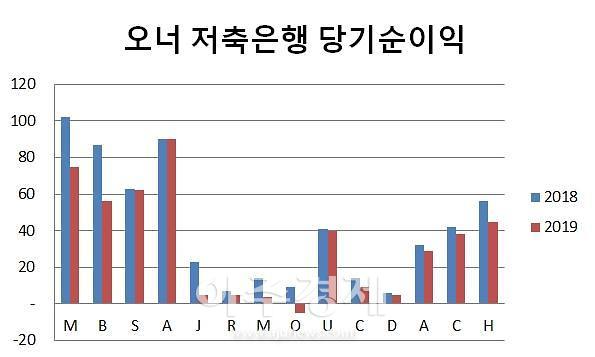

서울에 기반을 둔 M저축은행은 당기순이익이 2018년 102억원에서 지난해 75억원으로 줄었다. M저축은행은 지난해 총여신이 2937억원으로 전년 동기(3325억원)보다 388억원 감소했고, 이자수익이 221억원에서 189억원으로 줄었다.

경기도의 B저축은행은 87억원에서 56억원으로, 경기도 S저축은행은 63억원에서 62억원으로 각각 감소했다. A저축은행은 전년과 지난해 모두 90억원으로 변동이 없었다.

경남의 J저축은행은 2018년 23억원에서 지난해 5억원으로 당기순이익이 크게 감소했다. 이 저축은행은 지난해 총여신이 2335억원으로, 전년 동기(2353억원)에 비해 18억원 줄었다. 이자수익도 152억원에서 142억원으로 10억원 줄었다.

물론 부산경남의 경기 침체로 해당 지역 다른 저축은행도 당기순이익이 감소하기는 했으나 당기순이익이 한 자릿수로 떨어진 곳은 J저축은행이 유일했다.

경북의 R저축은행은 7억2000만원에서 4억7000만원으로, M저축은행은 14억원에서 4억원으로 줄었다. U저축은행은 41억원에서 40억원으로 줄었다.

O저축은행은 9억4000만원에서 지난해 5억원의 적자를 기록했다. O저축은행은 총여신이 937억원에서 884억원으로 53억원 줄었고, 이자수익과 수수료수익 각각 2억5000만원, 1억9000만원 감소했다. 특히 대출채권관련 손실이 9억8000만원 증가하면서 적자로 전환됐다.

광주의 C저축은행은 14억원에서 9억원으로 당기순이익이 감소했다. 충청 지역의 D저축은행 5억원(1억원 감소), A저축은행 29억원(3억원 감소), C저축은행 38억원(4억원 감소), H저축은행 45억원(11억원 감소)의 당기순이익을 냈다.

금융권 관계자는 “같은 지역 내에서도 CEO 스타일에 따라 실적이 다르게 나타나고 있는 모습”이라며 “대출 증가율 등에서 오너 체제에 비해 전문경영인이 실적을 더 잘 내고 있다”고 말했다.

6일 저축은행 업계에 따르면 79개 저축은행 중 오너가 경영하는 저축은행은 23개사다. 이 가운데 14개사는 지난해 당기순이익이 전년과 같거나 오히려 감소한 것으로 나타났다.

서울에 기반을 둔 M저축은행은 당기순이익이 2018년 102억원에서 지난해 75억원으로 줄었다. M저축은행은 지난해 총여신이 2937억원으로 전년 동기(3325억원)보다 388억원 감소했고, 이자수익이 221억원에서 189억원으로 줄었다.

경기도의 B저축은행은 87억원에서 56억원으로, 경기도 S저축은행은 63억원에서 62억원으로 각각 감소했다. A저축은행은 전년과 지난해 모두 90억원으로 변동이 없었다.

물론 부산경남의 경기 침체로 해당 지역 다른 저축은행도 당기순이익이 감소하기는 했으나 당기순이익이 한 자릿수로 떨어진 곳은 J저축은행이 유일했다.

경북의 R저축은행은 7억2000만원에서 4억7000만원으로, M저축은행은 14억원에서 4억원으로 줄었다. U저축은행은 41억원에서 40억원으로 줄었다.

O저축은행은 9억4000만원에서 지난해 5억원의 적자를 기록했다. O저축은행은 총여신이 937억원에서 884억원으로 53억원 줄었고, 이자수익과 수수료수익 각각 2억5000만원, 1억9000만원 감소했다. 특히 대출채권관련 손실이 9억8000만원 증가하면서 적자로 전환됐다.

광주의 C저축은행은 14억원에서 9억원으로 당기순이익이 감소했다. 충청 지역의 D저축은행 5억원(1억원 감소), A저축은행 29억원(3억원 감소), C저축은행 38억원(4억원 감소), H저축은행 45억원(11억원 감소)의 당기순이익을 냈다.

금융권 관계자는 “같은 지역 내에서도 CEO 스타일에 따라 실적이 다르게 나타나고 있는 모습”이라며 “대출 증가율 등에서 오너 체제에 비해 전문경영인이 실적을 더 잘 내고 있다”고 말했다.

[자료=각 사 경영공시]

장은영 기자eun02@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)