최근 해외에서 선구매 후결제(Buy Now Pay Later·BNPL) 서비스가 증가하고 있습니다. 이는 무이자나 낮은 비용으로 할부 구매를 할 수 있는 서비스입니다. 신용카드를 이용하기 어려운 고객도 저렴한 비용으로 이용할 수 있다는 것이 특징입니다.

27일 여신금융연구소가 최근 발간한 ‘호주의 BNPL 서비스 활성화에 따른 규제 정비 움직임’ 보고서에 따르면 BNPL 서비스가 가장 활성화된 나라는 호주입니다.

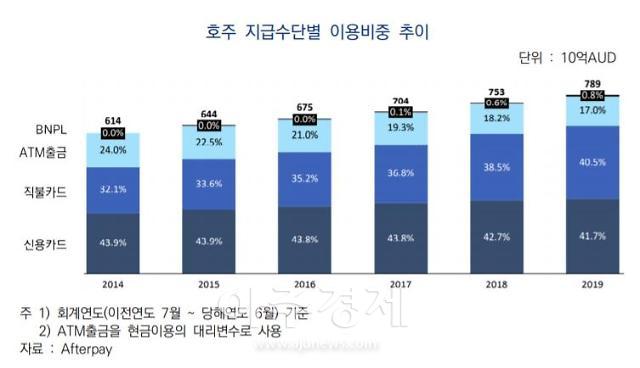

지난해 BNPL 서비스는 전체 소비의 0.8%를 차지하는 것으로 추정됩니다. 거래 규모는 2016년 4월 약 445억원에서 2018년 6월 2752억원으로 6.2배 성장했습니다.

BNPL은 업체가 가맹점에 판매대금을 선지급하고, 고객은 해당 금액을 일정 간격 나눠 업체에 납부하는 서비스입니다. 일종의 할부 구매와 유사한 기능입니다.

대표적인 BNPL 업체 ‘애프터페이(Afterpay)’는 고객에게는 연체 수수료 이외의 비용을 받지 않습니다. 대신 가맹점에서 3~6% 수준의 상대적으로 높은 수수료를 받습니다. 최대 신용공여 기간은 8주입니다.

특히 금융기록 조회 등을 통한 신용평가를 하지 않고, 계정에 연결된 직불·신용카드에 대한 사전승인 등을 통해 지불 능력을 파악하고, 고객의 사용 이력에 따라 이용한도를 부여합니다.

시장조사기관 로이 모건(Roy Morgan)에 따르면 애프터페이 이용자의 55.9%는 34세 이하인 것으로 나타났습니다.

문제는 이러한 업체들이 법 사각지대에 놓여 있다는 것입니다. 호주의 국가신용법은 신용공여 기간이 62일 이내이고, 수수료가 5%를 넘지 않을 경우 법 적용 대상에서 제외합니다.

호주중앙은행은 BNPL 서비스의 금융안정성 저해 가능성에 우려를 표했습니다. 호주중앙은행 결제시스템 이사회는 “카드보다 수수료율이 높지만 카드사에 적용되는 규제를 벗어나서 사업을 하고 있다”고 말했습니다.

이에 BNPL 서비스를 규제하려는 움직임을 보이고 있습니다. 호주 상원 경제참조위원회는 지난해 보고서를 통해 호주증권투자위원회와 협력해 BNPL 서비스에 대해 적절한 규제체계를 확립할 것을 정부에 조언했습니다.

이들은 "사업자 간 규제 차이를 해소하고, 유사한 리스크를 가진 다른 금융상품과 동일한 수준의 규제를 하는 것이 당국의 역할"이라고 강조했습니다.

27일 여신금융연구소가 최근 발간한 ‘호주의 BNPL 서비스 활성화에 따른 규제 정비 움직임’ 보고서에 따르면 BNPL 서비스가 가장 활성화된 나라는 호주입니다.

지난해 BNPL 서비스는 전체 소비의 0.8%를 차지하는 것으로 추정됩니다. 거래 규모는 2016년 4월 약 445억원에서 2018년 6월 2752억원으로 6.2배 성장했습니다.

BNPL은 업체가 가맹점에 판매대금을 선지급하고, 고객은 해당 금액을 일정 간격 나눠 업체에 납부하는 서비스입니다. 일종의 할부 구매와 유사한 기능입니다.

특히 금융기록 조회 등을 통한 신용평가를 하지 않고, 계정에 연결된 직불·신용카드에 대한 사전승인 등을 통해 지불 능력을 파악하고, 고객의 사용 이력에 따라 이용한도를 부여합니다.

시장조사기관 로이 모건(Roy Morgan)에 따르면 애프터페이 이용자의 55.9%는 34세 이하인 것으로 나타났습니다.

문제는 이러한 업체들이 법 사각지대에 놓여 있다는 것입니다. 호주의 국가신용법은 신용공여 기간이 62일 이내이고, 수수료가 5%를 넘지 않을 경우 법 적용 대상에서 제외합니다.

호주중앙은행은 BNPL 서비스의 금융안정성 저해 가능성에 우려를 표했습니다. 호주중앙은행 결제시스템 이사회는 “카드보다 수수료율이 높지만 카드사에 적용되는 규제를 벗어나서 사업을 하고 있다”고 말했습니다.

이에 BNPL 서비스를 규제하려는 움직임을 보이고 있습니다. 호주 상원 경제참조위원회는 지난해 보고서를 통해 호주증권투자위원회와 협력해 BNPL 서비스에 대해 적절한 규제체계를 확립할 것을 정부에 조언했습니다.

이들은 "사업자 간 규제 차이를 해소하고, 유사한 리스크를 가진 다른 금융상품과 동일한 수준의 규제를 하는 것이 당국의 역할"이라고 강조했습니다.

[자료=여신금융연구소]

장은영 기자eun02@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)