라임자산운용 사태의 피해자들이 14일 오후 서울 여의도 금융감독원 앞에서 집회를 열고 검찰 수사 등을 촉구하며 구호를 외치고 있다. [연합뉴스]

금융당국이 대규모 환매 연기가 발생한 라임자산운용 펀드에 대한 중간 조사 결과와 함께 사모펀드 제도 개선 방안을 발표했다. 조사 결과 다수 위법행위가 포착된 만큼 반복을 막기 위해 사모펀드 시장의 내부통제 장치를 더욱 강화한다는 계획이다.

◆피해 1조7200억원··· 일부 전액 손실

금감원이 14일 발표한 '라임자산운용에 대한 중간 검사결과 및 향후 대응방안'에 따르면 환매 연기 규모는 라임운용의 모(母)펀드 4개와 자(子)펀드 173개다. 4개 모펀드는 주로 대체투자자산에 투자하는 펀드로, 전체 수탁고는 약 1조7200억원 수준으로 집계됐다.

국내 사모사채 및 메자닌 등 국내자산에 주로 투자하는 '플루토 FI D-1호'와 '테티스 2호'는 가장 먼저 환매 연기가 결정됐던 펀드다. 이 두 펀드에 각각 9400억원, 3000억원이 투자됐다.

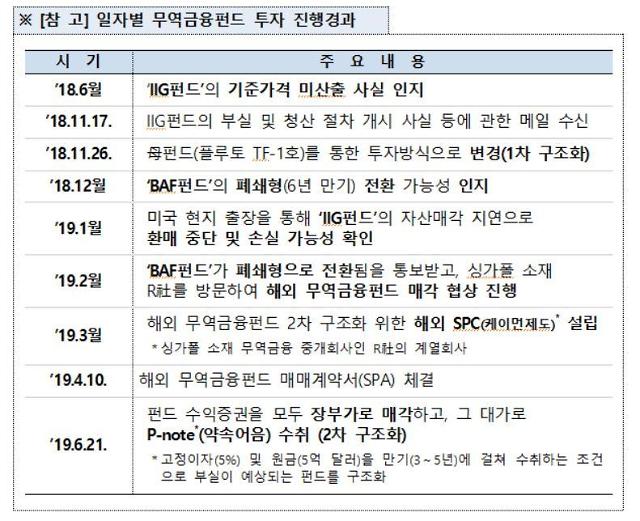

해외 자산에 투자하는 ‘플루토 TF-I호(무역금융펀드)’와 ‘크레딧 인슈어드 1호’는 약속어음(P-note) 및 해외무역채권 등 해외자산에 각각 2400억원, 2500억원가량 투자했다.

자펀드 173개의 수탁고는 1조6700억원으로 증권사 총수익스와프(TRS)를 포함해 1조7200억원이 모펀드에 투자됐다. 19개 판매사 중 우리은행(3577억원), 신한금융투자(3248억원), 신한은행(2769억원) 순으로 판매 규모가 컸다.

라임운용에 따르면 실사가 완료된 플루토와 테티스 펀드의 예상 회수율은 각각 50~68%, 58~78%로 집계됐다. 펀드 손실률은 각각 46%, 17%에 달한다. 이들 모펀드의 기준가격이 조정되면서 일부 자펀드에서는 전액 손실도 예상되고 있다.

[표=금융감독원]

대규모 환매 사태의 원인은 비정상적 펀드 구조에 따른 유동성 위험과 내부통제의 미비로 인한 위법행위에 있었다.

유동성이 떨어지는 자산에 투자함에도 불구하고 개방형 구조를 채택해 위험을 야기했다. 수익 극대화를 위해 레버리지를 일으킨 것도 손실 규모를 키우는 원인이 됐다.

부실 사실을 은폐한 정황도 포착됐다. 무역금융펀드 운용 과정에서는 기준가를 매월 0.45%씩 임의로 조정했다. 정상 펀드와 합친 모자(母子)형 구조로 설계를 변경하기도 했다. 손실 규모가 구체화된 뒤에는 해외 특수목적회사(SPC)에 펀드를 장부가로 팔아치웠다.

금감원 관계자는 "자본시장법 위반 및 투자자 기망으로 운용보수 등 이익을 취득한 특경법상 사기 등에 해당될 소지가 있다"며 "이러한 위법적 운용과정에서 두 회사 담당자들이 이메일을 주고받는 등 의사결정에 같이 참여한 사실을 확인했다"고 말했다.

◆금융위, '핀셋형 규제' 나서

금융위는 이날 '사모펀드 현황 평가 및 제도 개선 방향'을 발표했다. 본연의 성격이 훼손되지 않도록 '핀셋형 규제'에 나선다는 것이 골자다.

먼저 공모·사모 구분 없이 비유동성 자산 투자 비중이 50% 이상으로 높은 펀드는 수시로 환매가 가능한 개방형 펀드 설정이 금지된다. 또 개방형 펀드는 유동성 스트레스 테스트가 의무화된다.

복잡한 복층투자 구조의 펀드에 대해 최종 기초자산과 위험 정보에 대한 정보 제공이 강화되고 자사펀드 간 상호 순환 투자도 금지된다. 폐쇄형 펀드로 설정하더라도 펀드 자산의 가중평균 만기 대비 펀드 만기가 현저히 짧은 경우 펀드 설정이 제한된다.

금융위 관계자는 "순기능이 훼손되지 않는 범위 내에서 일부 부작용을 해소하기 위한 개선 방향을 검토했다”며 “라임펀드와 관련해 펀드 투자자산의 회수와 상환·환매 과정이 질서 있고 공정하게 이뤄지도록 지속적으로 모니터링하겠다”고 강조했다.

안준호 기자ajh@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)