보장성보험 중심으로의 체질 개선에 뒤처졌다는 평가를 듣는 금융지주계열 중소형 보험사가 오히려 올해 저축성보험을 대폭 늘리는 등 시대를 역행하고 있다. 계열 은행을 활용해 저축성보험을 대규모로 판매하는 원패턴 영업 방식을 극복하지 못한 탓으로 분석된다.

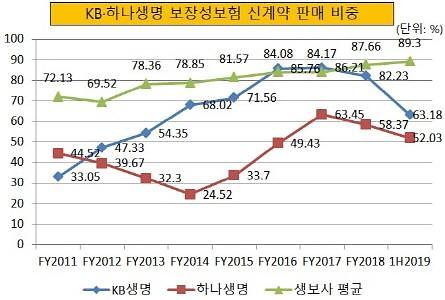

12일 금융감독원에 따르면 KB생명과 하나생명의 올해 상반기 보장성보험 신계약 비중은 각각 63.18%, 52.03%로 집계됐다. 지난해 전체 신계약 비중 대비 19.05% 포인트와 6.34% 포인트 떨어진 수준이다. 두 보험사가 보장성보험 대신 저축성보험을 대거 판매했다는 의미다.

이 기간 전체 생보사의 보장성보험 신계약 비중 평균치가 87.66%에서 89.3%로 1.64% 포인트 상승했음을 감안하면, KB·하나생명은 대부분 보험사와 정반대의 길을 걷고 있는 셈이다.

과거 저축성보험은 일시적으로 환입되는 보험료 규모가 커 단기간에 수입보험료를 대폭 늘릴수 있는 효자상품으로 꼽혀왔다. 그러나 2022년 도입이 예고된 새로운 국제회계기준(IFRS17) 하에서는 책임준비금을 대규모로 적립해야 하는 부담이 발생한다.

과거 저축성보험은 일시적으로 환입되는 보험료 규모가 커 단기간에 수입보험료를 대폭 늘릴수 있는 효자상품으로 꼽혀왔다. 그러나 2022년 도입이 예고된 새로운 국제회계기준(IFRS17) 하에서는 책임준비금을 대규모로 적립해야 하는 부담이 발생한다.

때문에 대부분 생보사는 보장성보험으로 눈을 돌렸다. 보장성보험은 판매 직후 얻을 수 있는 수입보험료가 적지만 대신 이익을 꾸준히 낼 수 있다. 아울러 IFRS17이 도입되더라도 보험사의 책임준비금 부담이 적다. 때문에 대부분 생보사는 최근 몇 년 동안 저축성보험 판매를 대폭 줄이고 보장성보험 판매를 늘리는 체질 개선을 추진하고 있다.

그러나 과거 은행 계열사를 활용해 대규모로 저축성보험을 판매하던 KB·하나생명은 체질 개선에 뒤처지는 분위기다. 대부분 보험사의 보장성보험 판매 비중이 90%에 가까운 상황에서도 둘은 여전히 50% 안팎에 머무르는 추세다.

문제는 두 보험사가 앞으로 급격하게 체질 개선을 진행하느라 영업실적이 대폭 악화될 수 있다는 점이다. KB·하나생명과 유사하게 계열사를 영업망으로 활용해 저축성보험을 대규모로 판매해왔던 농협생명은 2016년 저축성보험 판매를 대폭 줄이며 체질 개선을 급격히 진행한 탓에 당기순손실을 기록했다.

보험업계 관계자는 "KB·하나 모두 생명보험 부문이 다른 금융계열사보다 약하다는 평가를 받고 있다"며 "두 그룹 모두 생보사 M&A에 관심을 보이고 있으나 가시적인 성과가 없어 계열 생보사의 발전이 늦어지는 모습"이라고 말했다.

12일 금융감독원에 따르면 KB생명과 하나생명의 올해 상반기 보장성보험 신계약 비중은 각각 63.18%, 52.03%로 집계됐다. 지난해 전체 신계약 비중 대비 19.05% 포인트와 6.34% 포인트 떨어진 수준이다. 두 보험사가 보장성보험 대신 저축성보험을 대거 판매했다는 의미다.

이 기간 전체 생보사의 보장성보험 신계약 비중 평균치가 87.66%에서 89.3%로 1.64% 포인트 상승했음을 감안하면, KB·하나생명은 대부분 보험사와 정반대의 길을 걷고 있는 셈이다.

[사진=금융감독원]

때문에 대부분 생보사는 보장성보험으로 눈을 돌렸다. 보장성보험은 판매 직후 얻을 수 있는 수입보험료가 적지만 대신 이익을 꾸준히 낼 수 있다. 아울러 IFRS17이 도입되더라도 보험사의 책임준비금 부담이 적다. 때문에 대부분 생보사는 최근 몇 년 동안 저축성보험 판매를 대폭 줄이고 보장성보험 판매를 늘리는 체질 개선을 추진하고 있다.

그러나 과거 은행 계열사를 활용해 대규모로 저축성보험을 판매하던 KB·하나생명은 체질 개선에 뒤처지는 분위기다. 대부분 보험사의 보장성보험 판매 비중이 90%에 가까운 상황에서도 둘은 여전히 50% 안팎에 머무르는 추세다.

문제는 두 보험사가 앞으로 급격하게 체질 개선을 진행하느라 영업실적이 대폭 악화될 수 있다는 점이다. KB·하나생명과 유사하게 계열사를 영업망으로 활용해 저축성보험을 대규모로 판매해왔던 농협생명은 2016년 저축성보험 판매를 대폭 줄이며 체질 개선을 급격히 진행한 탓에 당기순손실을 기록했다.

보험업계 관계자는 "KB·하나 모두 생명보험 부문이 다른 금융계열사보다 약하다는 평가를 받고 있다"며 "두 그룹 모두 생보사 M&A에 관심을 보이고 있으나 가시적인 성과가 없어 계열 생보사의 발전이 늦어지는 모습"이라고 말했다.

[사진=하나금융그룹]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)