'3-1-0'

온라인 대출 신청 소요시간 3분, 대출승인 소요시간 1초, 수작업 제로. 중국 알리바바그룹의 자회사인 앤트 파이낸셜(Ant Financial·이하 AF)이 온라인 대출을 처리하는 속도다.

2014년 알리페이에서 AF로 사명을 변경한 이 기업은 1초 만에 소액 대출을 승인하고 있지만 부실률은 중국 시중은행 평균치(1.7%)보다 훨씬 낮다. 전체 소액 대출 중 30일 이상 연체된 부실채권 비중은 2017년 말 기준 0.7%, 90일 이상 연체된 부실채권 비중은 0.5% 수준에 불과하다.

이는 알리바바가 구축한 광대한 온라인 생태계를 통해 고객의 정보를 끊임없이 수집할 수 있는 정보통신기술(ICT) 시스템 덕분이다. 현재 AF의 기업 가치는 1500억 달러(약 174조원)에 이른다. 국내 4대 금융지주의 합산 시가총액(약 59조원)의 3배 가까이 된다.

국내 전통 금융기관에서는 꿈도 못 꿀 서비스와 기업이 이미 글로벌 금융산업을 이끌어가고 있다. ICT 기반 서비스에 익숙한 밀레니얼 세대 입장에서는 이러한 금융서비스에 더 관심이 가는 것이 사실이다.

실제 밀레니얼 세대가 주로 사용하는 전자지급결제대행 서비스 규모를 살펴보면 올해 상반기 4868억원을 기록해 2017년 상반기 3078억원 대비 58.15% 늘었다. 같은 기간 거래건수도 590만건에서 1020만건으로 두 배 가까이 확대됐다.

실제 밀레니얼 세대가 주로 사용하는 전자지급결제대행 서비스 규모를 살펴보면 올해 상반기 4868억원을 기록해 2017년 상반기 3078억원 대비 58.15% 늘었다. 같은 기간 거래건수도 590만건에서 1020만건으로 두 배 가까이 확대됐다.

향후 몇 년 안에 밀레니얼 세대는 우리나라의 주도적인 소비층으로 자리 잡을 것으로 보인다. ICT 기반의 변화에 등한시했다가는 생존할 수 없는 상황에 놓인 셈이다. 실제 변화의 물결이 금융권보다 한 발 앞서 나타난 분야에서는 이러한 변화에 뒤처졌다가 절체절명의 상황에 놓인 대기업의 사례를 흔히 접할 수 있다.

2011년 당시 세계 도서유통업 1위 기업인 보더스그룹은 ICT 기술로 무장한 아마존이라는 신흥 강자에게 완전히 시장의 주도권을 내주고 파산으로 내몰려야 했다. 대형 음원 유통기업인 타워 레코드는 애플, 영화대여사업자인 블록버스터는 넷플릭스, GPS 선두기업 가민은 구글 맵스의 출현으로 시가총액이 전성기의 10%로 줄어드는 수모를 겪었다.

글로벌 금융시장에서도 비전통금융사의 금융권 침공은 이미 실제적인 위협이다. 글로벌 최대 e커머스 기업인 아마존은 JP모건 등 금융사와 제휴를 맺어 당좌계좌 결제서비스 등을 준비하고 있다. 아마존이 결제 과정에서 은행 및 카드사에 지불하고 있는 막대한 거래수수료를 절감하기 위해서다. 그러나 결제서비스만 현실화된다 하더라도 아마존은 대형 시중은행의 턱밑까지 추격할 수 있다는 분석이 나온다. 구글과 페이스북, 애플도 금융서비스 시장에 속속 진출을 시도하고 있다.

글로벌 금융시장에서도 비전통금융사의 금융권 침공은 이미 실제적인 위협이다. 글로벌 최대 e커머스 기업인 아마존은 JP모건 등 금융사와 제휴를 맺어 당좌계좌 결제서비스 등을 준비하고 있다. 아마존이 결제 과정에서 은행 및 카드사에 지불하고 있는 막대한 거래수수료를 절감하기 위해서다. 그러나 결제서비스만 현실화된다 하더라도 아마존은 대형 시중은행의 턱밑까지 추격할 수 있다는 분석이 나온다. 구글과 페이스북, 애플도 금융서비스 시장에 속속 진출을 시도하고 있다.

우리나라도 이 같은 흐름에서 자유롭지 않다. 국내 최대 포털사이트인 네이버는 최근 계열사인 네이버파이낸셜을 통해 금융업으로 진출하겠다고 선언했다. KT와 카카오 등 국내 굴지의 ICT기업도 2017년부터 인터넷전문은행을 운영하고 있는 상태다. 올해 안에 세번째 인터넷전문은행이 인가를 취득할 가능성이 높다.

이에 맞서 글로벌 금융사는 대규모 투자로 기술 개발에 서두르고 있다. 글로벌 ING생명은 2021년까지 디지털 채널 투자에 8억 유로를 쏟아붓겠다고 선언했다. HSBC도 ICT 개발에 30억 달러를 투자했다.

국내 금융권에서도 느리지만 점차 변화의 움직임이 감지된다. 국내에서는 주로 금융사가 ICT기업과 손잡는 '적과의 동침'이 활발한 편이다. 일례로 하나금융지주와 SK텔레콤이 밀레니얼 세대를 겨냥해 출시한 생활금융 플랫폼 '핀크' 등이 대표적인 사례다.

금융사 자체적으로는 인공지능(AI) 도입에 열을 올리고 있다. 현재 국내 시중은행들은 대출 관련 상담 및 비대면 대출 심사에 AI 시스템을 도입한 상태다. 보험사도 AI 기반 챗봇(Chatbot)을 고객 상담에 도입한 데 이어 보험계약 심사나 보험금 지급에도 AI를 활용하고 있다. 금융당국과 기업은행이 협업해 AI를 활용, 보이스피싱 방지 애플리케이션을 출시하는 등 다방면에서 활용하고 있다.

다만 국내 금융권의 ICT 활용방안은 기존 창구영업 서비스를 좀 더 접근하기 쉽도록 제고해주는 차원에 불과하다는 지적도 나온다. 완전히 새로운 서비스를 창조해 시장을 선도하려는 동력도 창의성도 부족하다는 평가다. 씨티그룹은 지난해 '은행의 미래(Bank of the Future)'라는 보고서를 통해 아직 우리나라 은행 경영진의 디지털 혁신에 대한 관심이 타국가 보다 낮아 향후 어려움을 겪을 것으로 전망하기도 했다.

한 금융권 관계자는 "밀레니얼 세대의 등장으로 모든 구조가 바뀔 것이라는 예견이 많다"며 "과거처럼 기술의 변화에 따라가는 것이 아니라 앞서 가기 위해서 패러다임의 변화가 절실한 시점"이라고 말했다.

온라인 대출 신청 소요시간 3분, 대출승인 소요시간 1초, 수작업 제로. 중국 알리바바그룹의 자회사인 앤트 파이낸셜(Ant Financial·이하 AF)이 온라인 대출을 처리하는 속도다.

2014년 알리페이에서 AF로 사명을 변경한 이 기업은 1초 만에 소액 대출을 승인하고 있지만 부실률은 중국 시중은행 평균치(1.7%)보다 훨씬 낮다. 전체 소액 대출 중 30일 이상 연체된 부실채권 비중은 2017년 말 기준 0.7%, 90일 이상 연체된 부실채권 비중은 0.5% 수준에 불과하다.

이는 알리바바가 구축한 광대한 온라인 생태계를 통해 고객의 정보를 끊임없이 수집할 수 있는 정보통신기술(ICT) 시스템 덕분이다. 현재 AF의 기업 가치는 1500억 달러(약 174조원)에 이른다. 국내 4대 금융지주의 합산 시가총액(약 59조원)의 3배 가까이 된다.

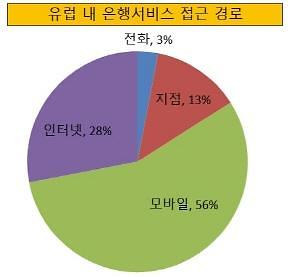

[사진=한국은행]

향후 몇 년 안에 밀레니얼 세대는 우리나라의 주도적인 소비층으로 자리 잡을 것으로 보인다. ICT 기반의 변화에 등한시했다가는 생존할 수 없는 상황에 놓인 셈이다. 실제 변화의 물결이 금융권보다 한 발 앞서 나타난 분야에서는 이러한 변화에 뒤처졌다가 절체절명의 상황에 놓인 대기업의 사례를 흔히 접할 수 있다.

2011년 당시 세계 도서유통업 1위 기업인 보더스그룹은 ICT 기술로 무장한 아마존이라는 신흥 강자에게 완전히 시장의 주도권을 내주고 파산으로 내몰려야 했다. 대형 음원 유통기업인 타워 레코드는 애플, 영화대여사업자인 블록버스터는 넷플릭스, GPS 선두기업 가민은 구글 맵스의 출현으로 시가총액이 전성기의 10%로 줄어드는 수모를 겪었다.

2016년 말 기준.[사진=CB Insight, 한국투자증권]

우리나라도 이 같은 흐름에서 자유롭지 않다. 국내 최대 포털사이트인 네이버는 최근 계열사인 네이버파이낸셜을 통해 금융업으로 진출하겠다고 선언했다. KT와 카카오 등 국내 굴지의 ICT기업도 2017년부터 인터넷전문은행을 운영하고 있는 상태다. 올해 안에 세번째 인터넷전문은행이 인가를 취득할 가능성이 높다.

이에 맞서 글로벌 금융사는 대규모 투자로 기술 개발에 서두르고 있다. 글로벌 ING생명은 2021년까지 디지털 채널 투자에 8억 유로를 쏟아붓겠다고 선언했다. HSBC도 ICT 개발에 30억 달러를 투자했다.

국내 금융권에서도 느리지만 점차 변화의 움직임이 감지된다. 국내에서는 주로 금융사가 ICT기업과 손잡는 '적과의 동침'이 활발한 편이다. 일례로 하나금융지주와 SK텔레콤이 밀레니얼 세대를 겨냥해 출시한 생활금융 플랫폼 '핀크' 등이 대표적인 사례다.

금융사 자체적으로는 인공지능(AI) 도입에 열을 올리고 있다. 현재 국내 시중은행들은 대출 관련 상담 및 비대면 대출 심사에 AI 시스템을 도입한 상태다. 보험사도 AI 기반 챗봇(Chatbot)을 고객 상담에 도입한 데 이어 보험계약 심사나 보험금 지급에도 AI를 활용하고 있다. 금융당국과 기업은행이 협업해 AI를 활용, 보이스피싱 방지 애플리케이션을 출시하는 등 다방면에서 활용하고 있다.

다만 국내 금융권의 ICT 활용방안은 기존 창구영업 서비스를 좀 더 접근하기 쉽도록 제고해주는 차원에 불과하다는 지적도 나온다. 완전히 새로운 서비스를 창조해 시장을 선도하려는 동력도 창의성도 부족하다는 평가다. 씨티그룹은 지난해 '은행의 미래(Bank of the Future)'라는 보고서를 통해 아직 우리나라 은행 경영진의 디지털 혁신에 대한 관심이 타국가 보다 낮아 향후 어려움을 겪을 것으로 전망하기도 했다.

한 금융권 관계자는 "밀레니얼 세대의 등장으로 모든 구조가 바뀔 것이라는 예견이 많다"며 "과거처럼 기술의 변화에 따라가는 것이 아니라 앞서 가기 위해서 패러다임의 변화가 절실한 시점"이라고 말했다.

[사진=연합뉴스 제공]

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)